Spareåret 2021

Nok et spare-år er over, og i motsetning til tidligere år har jeg tatt nesten helt finansfri i årets romjul, men får tatt en oppsummering av hvordan året har vært nå på nyåret. Forbruket har vært høyt dette året, men jeg er uansett godt fornøyd med hvor jeg står etter nyttår.

Dette er en oppdatering for spareplanen for 2021, og jeg skrev tilsvarende rapporter for 2019 og 2020.

Aksjeavkastning

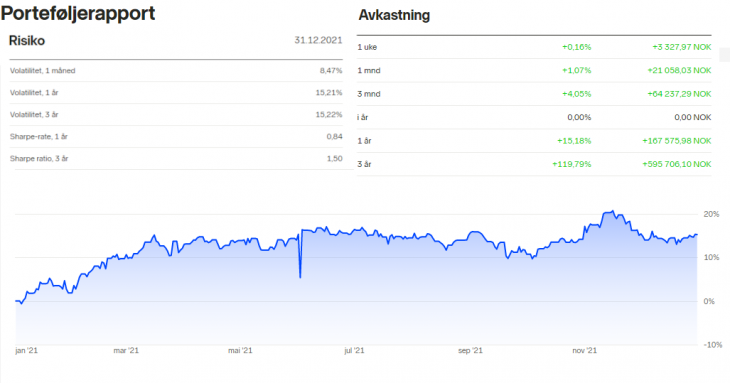

Som porteføljerapporten fra Nordnet over viser, så har hele avkastningen på aksjer dette året kommet de første tre månedene, hvor verdi-aksjer virkelig skinte. Jeg er opp 15,18% for året, usikker nøyaktig hvordan denne er beregna. Jeg vil tro det er normalisert utover året, siden porteføljen har får betydelig større verdi i løpet av 2021 etter sparing.

Dette er under indeksen, men jeg er uansett fornøyd med det. Jeg har en konservativ verditilnærming for aksjeinvesteringene mine, og dette har vært året for mange ville spekulanter. Men det har også vist at både innovative selskaper i ARK-porteføljen og fornybar-selskaper brått kan snu ned.

Verdi-måten å tenke på, hvor jeg prøver å beregne hvor selskapet er om fem år, og prøver å kjøpe de med en solid sikkerhetsmargin, har jeg ståltro på fremover også.

Mens jeg for ett år siden hadde alt investert i enkeltaksjer, så har jeg nå begynt å gå litt bort fra. Jeg bruker mindre tid nå enn før, og ønsker derfor ikke å følge så mange selskaper som tidligere. Derfor har jeg kjøpt meg inn i en del verdi-fokuserte fond som jeg har stor tro på.

Jeg har også sluttet med månedsoppdateringene for alfaporteføljen, fordi det rett og slett ble en opplisting av endring i kursene, noe jeg ikke er spesielt interessert i. Jeg prøver meg nå med en kvartalsvis oppdatering hvor jeg i stedet går gjennom siste kvartalsrapport og nyhetene for hver av de største enkeltposisjonene mine.

I dag har jeg rundt 35 enkeltselskaper i porteføljen, og jeg håper også å kutte dette ned mot 15-20 i løpet av det neste året. Om jeg må bruke to år for å bli komfortabel med det, er det greit. Og det kan godt hende jeg endrer mening både en og to ganger i løpet av de to årene.

Sparerate og forbruk

Høsten 2020 kjøpte vi enebolig, og flyttet inn rett før vinteren. Det betyr at i løpet av 2021 har det blitt mye utgifter i forbindelse med det nye huset. Blant de større utgiftene er trampoline, gressklipper, nytt kjøleskap og ny sofa. I tillegg kortslutta TVen i sommer, og komfyren kortslutta nå i romjula. Bilen trengte skifte av en uforståelig del i forbindelse med høyre framhjul, og vært gjennom EU-kontroll. På toppen av det hele arrangerte vi bryllup i høst, og investerte i fysisk, overprisa hvitt gull.

Det som er gledelig, er at vi har gjort dette helt uten at vi har bekymra oss for utgifter i år, og vi har i grunnen kjøpt oss alt vi har ønska oss, så lenge det er viktig for oss. Jeg har kjøpt meg ølbryggingsutstyr for ca 20 000 kr, og vi har kjøpt oss cider-presse for å presse eplemost fra epletreet vårt som gav 80 kg epler i høst.

Når vi inkluderer nedbetaling av boliglån, så beregner jeg at jeg har hatt en sparerate på 32%. Ser jeg bort i fra nedbetaling av lån er den nede i 21%. Langt under målet på 40% som jeg satte meg for et år siden, men som jeg uansett er godt fornøyd med.

I år har jeg dokumentert sparing og avkastning i hver månedsrapport, som gjør at jeg har mye bedre grunnlag for å beregne både sparerate og hvor avkastningen kommer fra. I løpet av året har jeg spart 141 000 kr, godt hjulpet av aksjespareprogrammet som gav en svært god sparing nå i desember. Min langsiktige plan er å få spart 160 000 kr i året, og med tanke på det forbruket som har vært i år så kommer jeg imponerende nærme.

Tilbake i januar 2021 så var verdien på spareplanen kr 980 456 kr, mens den i dag er på 1 807 419 kr. 500 000 kr av dette skal jeg si mer om under, men i praksis har spareplanen vokst med 327 000 kr i løpet av året. 141 000 kr kommer fra sparing som nevnt over, mens ca 60 000 kr er verdiøkning på krypto og 130 000 kr er verdiøkning på aksjer. De siste ca 8000 kr (700 kr per måned) er renteinntekter på crowdfundinglån.

Det første som er verdt å legge merke til er verdiøkningen på krypto, hvor jeg kjøpte for rundt 20 000 kr. Den er omtrent halvparten av verdiøkningen til aksjer, hvor aksjeinvesteringen er omtrent 40 ganger så stor. Det viser hvordan en liten posisjon i en volatil eiendel kan lønne seg. I dag sitter jeg med omtrent 5% i krypto, som jeg er fornøyd med. Jeg solgte meg litt ned i sommer, som gjør at om ethereum og bitcoin nulles ut, så har jeg ikke tapt penger på krypto.

Verdiøkningen på aksjer har vært grei, men ikke super i år. Får jeg 15% hvert år vil jeg bli mangemillionær før jeg blir femti, men håpet mitt er at når vi får en nedtur igjen, så vil jeg være klar for det både med frie midler og med solide selskaper.

Arv

Jeg fortalte over at spareplanen i dag er på 1 807 419 kr, som er betydelig opp fra sist oppdatering. Årsaken til det er at jeg har fått forskudd på arv, eller gave, fra foreldene mine. Nå har jeg allerede fått en betydelig spareportefølje allerede, men et sånt tilskudd vil absolutt bidra til at jeg kan nå økonomisk uavhengighet tidligere enn jeg hadde beregna.

Teoretisk sett er det korrekte å sette alt inn i aksjemarkedet med en gang, men i praksis er ikke det alltid det rette. Jeg anbefaler å lese Psychology of Money hvis du lurer på hvorfor. Kort fortalt tror jeg glede min av å potensielt få maksimal avkastning over tid er mindre viktig enn frykten for å kjøpe seg inn i aksjemarkedet på toppen og så tape mye.

Derfor har jeg kjøpt aksjer for ca 140 000 kr av disse, mens resten skal settes inn over tid. 200 000 kr plasseres i rentefond, mesteparten i sikre og korte renter, som et alternativ til høyrentekonto. Jeg har også kjøpt gull for 25 000 kr og satt 25 000 kr inn på crowdfundinglån. Siste del har jeg som kontanter eller har betalt ned aksjebelåningen med.

Jeg har som mål å over 2-3 år putte disse inn i solide, gode selskaper som kan gi avkastning over tid, men vil i mellomtiden prøve å beskytte meg mot inflasjon med deler av porteføljen gjennom råvarer, crowdfunding og korte renter.

Egen pensjonskonto

Mot slutten av året nådde faktisk Nordnet-kontoen en egenkapitalverdi på over 2 millioner kroner, med solide bidrag fra arven over og det at vi nå har mulighet for å styre vår egen pensjonskonto. Tilbake i mars overførte jeg pensjonssparingen fra Storebrand til Nordnet, og beskrev hva jeg investerte i. Den er opp ca 10% siden mars, og jeg vil ta en gjennomgang av både strategi og fondene jeg har investert i når det har gått ett år.

Passiv inntekt

Jeg har de siste to årene hatt et mål om å skaffe meg en passiv inntekt, og egentlig gått mer og mer bort fra dette. Jeg har en jobb jeg liker godt, og jobber nok med. Det å få tid til å jobbe time på time med affiliate-markedsføring og søkemotoroptimalisering i en travel hverdag er ikke enkelt. I tillegg ønsker jeg å bruke tiden utenfor arbeid på andre ting, som jeg skal si mer om under.

Derfor har jeg ikke lenger noe mål om å utvikle sider og applikasjoner for passiv inntekt med mindre det er noe jeg virkelig ønsker å holde på med. Jeg jobber 100% allerede, og det er nok når jeg uansett ikke må jobbe mer.

Helse

Er det noe en stor spareplan ikke kan bidra all verden til, så er det helsen. De siste to årene med pandemi har jeg definitivt ikke blitt i bedre form, og det tror jeg vil være viktigere for fremtiden min enn både analyse av ekstra selskaper eller det å skape en ekstra passiv inntekt.

Målet for det neste året blir derfor å komme i betydelig bedre form, og gå ned i vekt. Som Warren Buffett har sagt en gang, «Money will not change how healthy you are or how many people love you». Jeg har supre venner, en super familie og supre kollegaer, men helsen må jeg stå for å forbedre selv.

Derfor gir jeg meg selv frie tøyler til å investere i egen helse, inkludert det å melde meg inn i treningsstudio som koster 700 kr i måneden, om det er det jeg trives best med. De 8000-9000 kronene hvert år er vel verdt investeringen hvis det betyr at jeg faktisk går på trening og trives med det.

Konklusjon

Vi trodde 2021 skulle være året hvor pandemien slapp taket, men med omikron-varianten ble ikke avslutningen på året slik vi hadde sett for oss. Jeg har hatt et flott spare-år, med en økning på spareplan-porteføljen på rundt 330 000 kr. I tillegg kommer 500 000 kroner i arv som gir en solid mengde tørt krutt hvis vi skulle få en nedtur.

For som så mange ganger tidligere, så vet vi ikke hva 2022 vil bringe. Høy inflasjon, energikrise, krigshissing både fra Russland og Kina, og en potensiell gjeldsboble gjør at markedene kan halvere seg eller dure videre hvis alt går greit.

Derfor ser jeg ingen grunn til å sette noe mål om porteføljestørrelse, men jeg håper å kunne øke sparingen neste år til 160 000 kr, som er det jeg har planlagt for over tid. Jeg vet jeg kan gjøre dette uten å egentlig leve sparsomt. Klarer jeg det i tillegg, vil jeg fort kunne spare 200 000 kr i løpet av året.

Jeg ønsker alle et godt spareår 2022, så håper jeg du følger oppdateringene mine hver måned fremover. Forhåpentligvis finner jeg også tid og motivasjon til å blogge litt mellom statusoppdateringene.

2 kommentarer

Hei

Interessant å lese om dine investeringer og erfaringer. Kommer til å komme tilbake for å sjekke jevnlig:) mvh Jon

Hyggelig å høre! Det blir nok mest de månedlige oppdateringene, men skal også prøve å få skrevet et og annet innlegg om det jeg lærer meg og har gjort meg av erfaringer etter hvert!