Spareåret 2019

Romjul og nyttårshelg er en fornuftig tid å bruke for å både se litt bakover, og fremover. Dette har vært det første hele året hvor jeg har blogget om sparing og investering, og jeg koser meg med det fortsatt. Her ser jeg litt tilbake på hvordan det har gått, og hva jeg vil gjøre fremover.

Sparerate

Det viktigste for å oppnå økonomisk uavhengighet er hvilken sparerate man oppnår, og for 2019 beregner jeg at jeg har hatt en sparerate på 44 %. Av dette er 13 % nedbetaling av studielån og boliglån. Jeg har investert ca 180 000 kroner, av ca 550 000 kroner utbetalt. Nedbetaling av lån kom på 68 000 kroner. For avdragene på boliglånet har jeg beregnet at jeg står for halvparten av nedbetalingen.

Spareraten på 44 % er høyere enn jeg hadde forventet, men må tas med en klype salt. Dette er et overslag, siden jeg ikke har ført nøye regnskap over innskudd. Siden jeg har endret forholdsvis mye på investeringene mine det siste året, så er det mye innskudd og uttak på en del av kontoene mine. Jeg har også benyttet meg av belåning på flere av kontotypene.

For 2020 vil jeg fra januar dokumentere fullstendig sparingen min og spareporteføljen min her, så da vil jeg ha et langt bedre grunnlag for å beregne sparerate for 2020. Men jeg har nok ikke tatt for mye i for 2019.

Målet med 2020 må være oppnå en sparerate på minst 45 %. I min plan for økonomisk uavhengighet, beregner jeg at jeg må ha en sparerate på minst 35%, men der har jeg kun regnet rene investeringer som sparing, og ikke nedbetaling av bolig- og studielån. Derfor beregner jeg at jeg inkludert dette må klare minst 45 prosent.

Lavere forbruk

Noe jeg har fokusert på mye dette året, er å senke forbruket. Man må betale skatt på inntekten, så man må tjene minst 150 kroner for å kunne investere 100 kroner mer. Men hvis man i stedet senker forbruket med 100 kroner kan man investere hele beløpet.

Et av de største grepene tok jeg i fjor høst, da jeg sluttet med snus. Dette gjør at jeg kan spare ca 1000 kroner ekstra i måneden, og det var en viktig motivasjon for å slutte. Positivt på spareraten og helt sikkert positivt for helsen.

I høst ble vi ferdig med billånet på vår familiebil, og dette har jo selvsagt en veldig god effekt på familieøkonomien. Det gjør at vi får ca 3000 kroner i måneden som vi kan bruke på sparing. Det er ikke uten grunn at det å kjøre en middels gammel bil er noe av det beste for privatøkonomien. Vi må trolig kjøpe ny bruktbil etter hvert, men jeg håper at vi kan beholde vår trofaste Ford så lenge som mulig.

To andre viktige grep er at jeg har gått gjennom alle lån og forsikringer, og etter å ha flyttet disse over til billigste alternativ beregner jeg at vi sparer ca 17 000 kroner i året på dette. Det å flytte boliglånet trodde jeg skulle bli vanskelig. Min bedre halvdel ikke er begeistra for å stadig vekk bytte dagligbank, men da dukket heldigvis Bulder Bank opp og gav oss mulighet til å flytte kun boliglånet. Kun gode erfaringer med de så langt, og jeg fikk til og med tilsendt en t-skjorte som en av de første kundene.

Jeg kommer til å skrive en egen post om forbruket i 2019 når jeg får skrevet ferdig familieregnskapet for året. Jeg er fornøyd med nivået på forbruket i år, og vi lider ingen nød. Vi er flinke til å bruke penger på det som betyr noe for oss. Jeg kommer ikke til å ofre verken godt mikrobrygg-øl eller Netflix-abonnementet vi bruker flittig for å presse spareraten noen prosent oppover.

Høyere inntekt

Jeg har en flott jobb med en god inntekt, og er i grunnen fornøyd med det. Allikevel har konseptet med passiv inntekt alltid fascinert meg, og jeg har alltid hatt diverse fritidsprosjekter gående. Dette har jeg nå konkretisert ved at jeg har startet opp Prosjekt Passiv Inntek på Blogginntekt.no, hvor målet er å tjene 2500 kroner i måneden i utgangen av 2022.

Dette mener jeg skal være mulig å oppnå med å legge ned en innsats på rundt 4 timer i uka. Målet er at hver time jeg legger ned i prosjektet skal generere 50 kroner pr år i inntekt. Legger jeg ned 200 timer i året håper jeg derfor å tjene ca 10000 kroner ekstra hvert år på prosjektet.

Jeg har ikke kommet skikkelig i gang med dette enda, men kommer til å rapportere månedlig på statusen på Blogginntekt.no. Er du nysgjerrig på dette prosjektet eller hvordan det er mulig å tjene penger på nettet, håper jeg du følger med hvordan dette går.

Investering

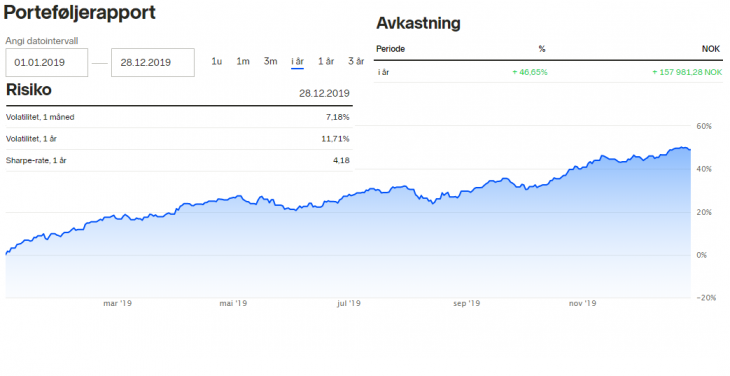

Det jeg helt klart har dedikert mest tid på er investering. Det siste året har jeg puttet ca 150 000 kroner inn i markedet, og for et investeringsår det har vært. Investeringene mine har prestert over all forventning, og jeg er fullstendig klar over at jeg ikke kan forvente en slik avkastning fremover.

Med noen få dager igjen av børsåret er Nordnet-kontoen min opp hele 47,37% så langt i år, og har gitt meg en verdiøkning på over 155 000 kroner. Dette slår jo alt av indekser, men jeg er fullstendig klar over at jeg ikke kan konkludere med at jeg er en superinvestor på grunn av dette. Den viktigste årsaken er at aksjen til min arbeidsgiver – Bouvet – har omtrent doblet seg så langt i år. Dette er min klart største posisjon.

Når det gjelder andre investeringer, så har jo verdensindeksen vært en god investering gjennom året, spesielt siden jeg hovedsaklig ikke har valutasikra fond. Dette gjør at jeg har fått utnyttet en svak krone og et godt globalt aksjemarked.

Aksjeplukkingen min i Alfaporteføljen har også vist seg å fungere godt dette året, og er opp ca 43%. Jeg kommer til å flytte månedsrapporteringen av denne porteføljen over på Aksjesparer.no, hvor jeg fra nå av også vil publisere aksjeanalyser fremover. Der kommer jeg også til å gå gjennom alle enkeltaksjene jeg har eid gjennom det siste året.

Det begynner å bli et halvt år siden jeg publiserte en fullstendig aksjeanalyse nå. Dette er på grunn av at jeg har revidert vurderingsgrunnlaget mitt basert på erfaringene fra det første året. Jeg håper å få begynt å publisere nye analyser snart på nyåret.

Jeg har dette året også startet opp to nye porteføljer, en utbytteportefølje og en kvanteportefølje. Sistnevnte vil investere i aksjer på Oslo Børs etter spesifikke regler inspirert av Magic Formula fra Joel Greenblatt og Acquirerers Multiple av Tobias Carlisle. Begge disse kommer jeg til å rapportere om kvartalvis på Aksjesparer.no.

Konklusjon

Jeg mener at jeg kan gå inn i 2020 med god spare-samvittighet. Våren 2019 satte jeg meg et mål om å ha en porteføljeverdi på 500 000 kroner – et mål som virket litt for ambisiøst.

Men etter et fantastisk børsår og et godt inntektsår er fasiten at Nordnet-porteføljen er på hele 535 000 kroner, og jeg har i tillegg investeringer i folkeinvestering og crowdlending på ca 40000 kroner. Dette har gjort at jeg må sette meg et enda høyere mål enn jeg hadde tenkt for 2020. Målet er at jeg i utgangen av 2020 skal ha 800 000 kroner – som i så fall vil være godt fremfor planen jeg har satt for å bli økonomisk uavhengig innen 2035.