Spareåret 2020

I år som i fjor bruker jeg romjula til å oppsummere hvordan spareplanen har gått det siste året. Et utrolig spesielt år, men jeg er godt fornøyd med resultatet til tross for at spareraten er noe lavere enn i fjor.

Dette er en oppdatering for spareplanen for 2020, og jeg skrev en tilsvarende rapport for 2019.

Sparerate

Spareraten er ikke noe jeg følger med på fra måned til måned, men i disse årsoppsummeringene prøver jeg å beregne hva den har vært det siste året. I fjor beregna jeg at jeg hadde en sparerate på 44 %, og satte meg et mål på 45% for 2020.

For å nå målet om økonomisk uavhengighet i 2035 må jeg forsøke å nå en sparerate på 35 %. I år ble spareraten på 38%, et tall jeg er fornøyd med til tross for at det er litt under målet jeg satte meg. Det har vært et spesielt år, og vi har kjøpt bolig som har gjort at vi har brukt mye mer penger enn vanlig.

Denne spareraten inkluderer ca 120 000 kroner som er satt inn på Nordnet, 10000 kr i indeksfond gjennom Kron, 25000 kroner i folkeinvestering og 15000 kroner i kryptovaluta. I tillegg beregner jeg rundt 60000 kroner i nedbetaling av lån – boliglån og studielån. Ser jeg bort fra nedbetaling av lån er spareraten på 28%.

Det neste året har jeg et mål om å igjen komme over 40% i sparerate, noe jeg er sikker på er oppnåelig.

Nytt hus

Den største endringen for spareplanen dette året er at vi har kjøpt oss nytt hus. Vi har oppgradert fra rekkehuset til enebolig. Som jeg har skrevet tidligere, så handler spareplanen ikke om å spare mest mulig penger på kortest mulig tid, men å bruke pengene mest mulig fornuftig.

Det nye huset koster en del mer, og vi øker boliglånet med 1,5 millioner kroner. Vi starter samtidig et nytt boliglån, som har 25 års nedbetaling, så i praksis blir det ikke så mye mer per måned nå. Vi beregner 16 000 kroner pr måned i avdrag og renter, som ikke er mye opp fra det vil betalte før.

Det betyr også at huset ikke er nedbetalt før i 2045, altså ikke i 2035 hvor jeg har planlagt å være økonomisk uavhengig. I praksis har nok dette lite å si, siden det aldri var planen å slutte og jobbe og sitte hjemme fra da av.

Vi har i forbindelse med boligkjøpet også skiftet bank til Sparebank1 SMN, og får LO Favør-renten på 1,49 % siden samboeren er LO-medlem. Vi har i det siste hatt Bulder Bank, men siden de ikke har noe system for finansieringsbevis og boligkjøp, ble vi nødt til å skifte bank. Vi har også skiftet over dagligbank-tjenestene fra DnB, og er bare sånn passe fornøyd med SMN så langt.

Passiv inntekt

Jeg hadde i 2020 planlagt å komme godt i gang med mitt prosjekt for å få en passiv inntekt gjennom affiliate-markedsføring på nettsider. Dette har blitt satt nesten på is på grunn av to ting.

For det første har jeg rett og slett ikke hatt tid. Da Norge stengte ned i mars ble det fulle dager med barnehage og jobbing når man hadde mulighet. Og da sommeren var over var det boligkjøp og flytting som stod på agendaen.

Det andre punktet er at min største, og i praksis eneste, affiliate-side er en side om reise, noe som i 2020 ikke akkurat har vært blant de mest attraktive niche-nettsidene man kunne hatt.

Jeg har et håp om at jeg skal komme mer i gang med dette i 2021, men har et pragmatisk syn på det. Målet for 2021 blir dermed at jeg skal få lansert to nye sider, gjerne i litt andre nicher enn reise. Det tar tid å bygge opp slike sider, men jeg har noen gode ideer som jeg håper å få begynt å realisert.

Målet om å ha 2500 kroner per måned i passive inntekter fra slike nettsider ved utgangen av 2022 står fast. Om man først kommer i gang er det fullt mulig å få til det.

Denne siden vil også bli videreutviklet litt for å gjøre den mer inntektsvennlig. Fokuset blir fortsatt blogging om investering og sparing, men jeg kommer til å legge inn noe flere annonser for produkter jeg mener er gode.

Investeringer

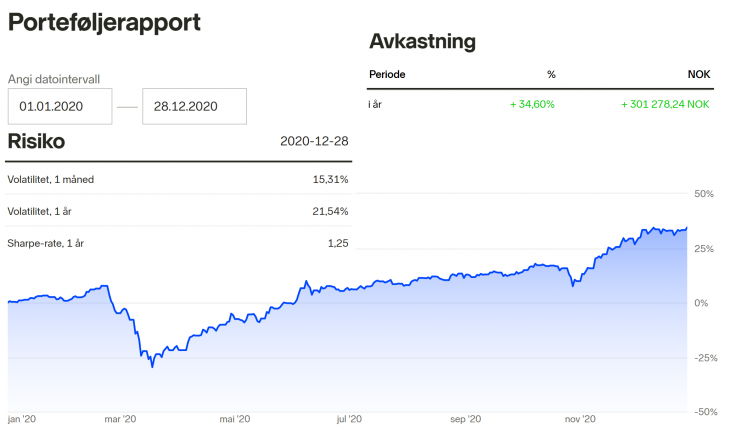

Investeringene mine vært utrolig bra dette året. Som bildet i toppen viser, så har jeg en avkastning på 34%, som tilsvarer over 300 000 kroner. I fjor var det under halvparten av dette, og jeg var godt fornøyd da også.

Det siste året har jeg begynt å fokusere langt mer på enkeltselskaper fremfor fond, og har stort sett lyktes med denne strategien. Jeg kommer nok til å fortsette med dette, som jeg skrev mer detaljert om i portefølje-oppdateringen for noen dager siden.

En viktig årsak til at jeg har gjort det såpass bra, var at jeg traff godt på kjøpene under starten av koronakrisen. I mars valgte vi å utvide boliglånet vårt med 200 000 kroner, og kjøpe aksjer. Jeg hadde ikke forventet at dette var bunnen, men det viste seg å være det. Det har hatt en utrolig god effekt på avkastningen at jeg turte å kjøpe aksjer med begge hender når finansavisene skrev om krakk og elendighet.

Deler av dette tok vi ut da vi kjøpte oss nytt hus nå i høst, men Nordnet-kontoen har nesten doblet seg siden romjula 2019 hvor jeg skrev om forrige spareår. To år på rad med såpass gode resultater anser jeg som svært heldig, og vil nok ikke bli overrasket om jeg både taper penger i 2021 eller blir slått av indeksen.

Investeringsporteføljen min er spisset mot verdiaksjer, og hvis ESG-aksjer og høyst prisa teknologiselskaper fortsetter slik de har gjort i år, ser jeg ikke hvordan jeg kan slå indeksen.

Men strategien holdes fast, jeg er svært godt fornøyd med fremgangen som investor det siste året. Jeg er svært komfortabel med alle selskapene jeg sitter på, og tror de er verdt mer enn de er priset til i dag.

Forbruk

Forbruket i 2020 har vært høyt. Til tross for en god sparerate, har vi kjøpt omtrent hva vi ville. Jeg har kjøpt ny gaming-PC, og vi har kjøpt oss LP-spiller med rekke nye LP’er. Hadde vi virkelig konsentrert oss, kunne vi helt sikkert spart 10000 kroner ekstra i måneden.

Men som jeg har sagt mange ganger, spareplanen handler ikke om å maksimere sparingen. Det handler om å fjerne de unødvendig utgiftene og sløsingen, og bruke de pengene man tjener på det man trenger og ønsker seg – det som gir deg glede.

Sparer man minst 10% av inntekten i tillegg til å betale ned eller eie egen bolig, vil man mest sannsynlig bli økonomisk uavhengig før pensjonsalder. Da står man fritt til å bruke pengene på det som gjør livet godt.

For min del betyr det gjerne noen gode håndbrygga øl, god musikk på LP og kvalitetsprodukter innen både klær og elektronikk. Samt litt takeaway på dager hvor man rett og slett ikke rekker – eller gidder – å lage middag.

Konklusjon

Jeg kan se tilbake på 2020 og minnes de gode tingene – ny bolig og nesten en dobling av spareplanen. Sist jul satte jeg et mål om å nå 800 000 kroner, som jeg har slått med god margin. Det skal sies at årsaken til dette hovedsakelig er god avkastning på pengene, ikke at spareraten har vært så veldig høy.

Når jeg nå setter meg et mål for 2021, så går jeg bort fra å sette et mål om hvor mye spareplanen skal være i eksakt beløp. Jeg vet ikke om markedet skal opp nye 40% eller ned 20% det neste året, så et mål basert på porteføljens verdi gir ikke mening.

Det jeg kan påvirke, er hvor mye friske penger jeg skal skyte inn, og der setter jeg meg et mål om 200 000 kroner. Dette er noe høyere enn i år, men skal være mulig basert på at jeg har fått noe høyere inntekt

Jeg har også valgt å benytte meg av utsettelse av avdrag og renter på studielånet, som gjør at jeg får satt ca 24 000 kroner ekstra inn i spareplanen. Så lenge rentene er på dette nivået, ser jeg ingen grunn til å betale ned lån raskt.