Alfaporteføljen februar 2021

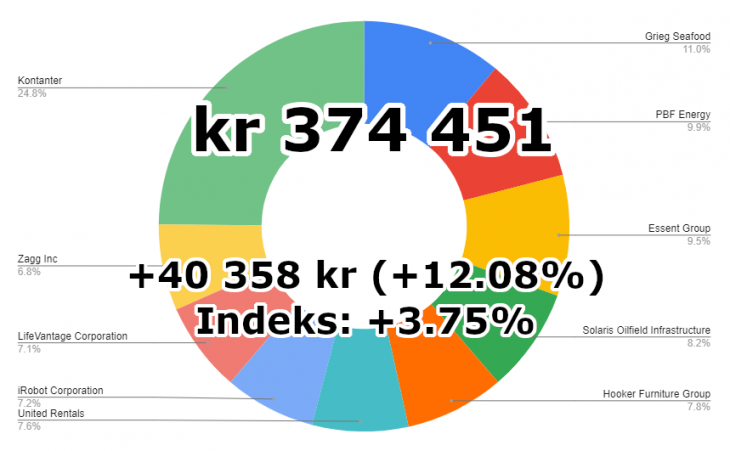

Februar ble en knallsterk måned, med en oppgang på hele 12,08% til 374 451 kr for alfaporteføljen. Verdensindeksen gikk i samme periode opp 3,75%. Det gir en avkastning på 23% så langt i år, mer enn 18% bedre enn indeksen.

Lurer du på hva alfaporteføljen er? Les mer om eksperimentet her, og historikken her.

Alfaporteføljen per 28. februar 2021

| Ticker | Selskap | Vekting | Nåverdi | Månedslutt | Endra verdi | Siste måned | Siden kjøp | Kjøpspris | Kjøpt |

| GSF | Grieg Seafood | 11% | kr 41 300 | kr 82.60 | 1 250 kr | 3.1% | 1.1% | kr 81.68 | 21.08.20 |

| PBF | PBF Energy | 10% | kr 37 151 | $14.30 | 15 375 kr | 68.8% | 82.9% | $7.82 | 24.08.18 |

| ESNT | Essent Group | 10% | kr 35 714 | $41.24 | – 358 kr | -1.4% | 7.9% | $38.23 | 11.07.19 |

| SOI | Solaris Oilfield Infrastructure | 8% | kr 30 786 | $11.85 | 7 364 kr | 30.1% | 24.3% | $9.53 | 24.08.18 |

| HOFT | Hooker Furniture Group | 8% | kr 29 279 | $33.81 | 3 458 kr | 12.2% | 54.3% | $21.91 | 26.04.19 |

| URI | United Rentals | 8% | kr 28 328 | $297.38 | 5 422 kr | 22.4% | 128.5% | $130.14 | 12.02.19 |

| IRBT | iRobot Corporation | 7% | kr 26 870 | $124.11 | 1 138 kr | 3.3% | 66.4% | $74.57 | 10.11.20 |

| LFVN | LifeVantage Corporation | 7% | kr 26 521 | $8.75 | -2 292 kr | -9.5% | -9.5% | $9.67 | 08.02.21 |

| ZAGG | Zagg Inc | 7% | kr 25 460 | $4.20 | 505 kr | 1.0% | 10.8% | $3.79 | 13.05.19 |

| Kontanter | 25% | kr 93 040 | |||||||

| Totalt | 100% | kr 374 451 |

Solgt i februar

| Navn | Dato | Salgsverdi | Antall | Endra verdi | Salgspris | Kjøpspris | Siste måned | Siden kjøp | |

| PBF | PBF Energy | 24.02.2021 | 19 184 kr | 150 | 8 296 kr | $15.27 | $7.82 | 80.3% | 95.3% |

Dette året har startet over all forventing, og etter to måneder er alfaporteføljen opp mer enn 20%, og den gruser indeksen for fjerde måned på rad.

Det er sånt som er morsomt når man har jobbet time etter time med å lete gjennom screenere, andres porteføljer, årsrapporter og presentasjoner på leting etter de gode investeringene.

Skal jeg koke alfaporteføljens langsiktige strategi ned til et uttrykk, vil jeg si det er Davis Double Play. Uttrykket stammer fra investoren Shelby Davis, og går ut på å utnytte både multippel-ekspansjon og vekst i inntjening.

Den perfekte aksjen for meg handles på et lav verdimultippel som P/E eller EV/EBIT i forhold til markedet, og har samtidig vekst. Hvis verdimultippel kommer opp mot gjennomsnittet i markedet, samtidig som veksten holder deg på over 10%, så kan det gi eventyrlig avkastning. Dette kommer jeg tilbake til med et eget innlegg.

PBF Energy, oljeraffineriselskapet jeg kjøpte meg mye opp i under fallet i høst, har fortsatt oppturen den siste måneden, og nådde også grensen jeg hadde satt meg for når jeg skulle selge mer av selskapet. Derfor solgte jeg ca 1/3 av aksjene da den nådde 15 dollar, opp hele 80% siste måned og opp 95% i forhold til min gjennomsnittlige kjøpskurs.

Den har fortsatt oppover, og mitt nesten nivå hvor jeg skal selge er 20 dollar. Om jeg da kommer til å selge hele posisjonen må jeg vurdere litt. De rapporterte i februar et stort tap på 4.53 dollar, også dårligere enn analytikerne hadde forventet.

Det er ingen andre nyheter rundt selskapet, så jeg tror oppturen baserer seg på at markedet tror verden vil åpne opp igjen fremover. Det vil skape behov for raffinerienes produkter, i tillegg til at oljeprisen stiger.

Det at PBF Energy er mer et verdi-case enn et vekst-case gjør at jeg trolig kommer til å selge meg helt ut om prisen når 20 dollar. Jeg kjøpte med begge hender da aksjen kostet 4-6 dollar i høst, men på 20 dollar tror jeg ikke lenger selskapet er så undervurdert.

PBF Energy er et selskap jeg har lært utrolig mye fra, både rundt sykliske aksjer og at man ikke bare kan kjøpe en aksje ut fra nøkkeltall. Jeg kjøpte mine første aksjer på 50 dollar tilbake 2018, da selskapet var en klassisk value trap med en P/E på rundt 6. Jeg traff toppen omtrent perfekt, og har vært i minus i posisjonen i flere år.

Men jeg brukte dette for å lære hvorfor dette var et dårlig kjøp, og lærte mye om raffinerier, økonomisk syklus og balanse-analyse. Etter snart tre år er jeg omtrent 35 000 kroner i pluss på handlene i selskapet – og har lært svært mye.

Solaris Oilfield Infrastructure passer langt bedre i alfaporteføljen, med vekst, lite gjeld og en forholdsvis enkel forretningsmodell. Det å være oljeserviceselskap for skiferolje-industrien betyr også en svært syklisk forretning, men uten gjeld og gode produkter overlever slike selskaper en nedtur. Derfor er jeg svært glad for at jeg fikk kjøpt en stor porsjon av selskapet i mai i fjor, da prisen var nede i 5.31 dollar.

Den siste måneden er prisen opp 30%, og med oljeprisen på dette nivået vil skiferindustrien begynne å etterspørre tjenestene til SOI fremover. Jeg har et prismål på 20 dollar for dette selskapet, og tror jeg vil nå det målet i løpet av de neste årene. Da får jeg ta en ny vurdering om jeg fortsatt beholder det.

Zagg Inc kommer til å forsvinne ut av porteføljen, ufrivillig, i løpet av den neste måneden. Årsaken er at selskapet har blitt kjøpt opp av Evercel for 4.20 dollar per aksje, pluss en mulig ekstrabetaling på 0.15 dollar.

Dette betyr at jeg kommer ut av selskapet omtrent flatt. Zagg er det andre selskapet jeg har hatt som er blitt kjøpt opp (Celgene var det første), og også denne gangen synes jeg selskapet blir solgt for billig. Men det betyr at jeg kommer til å lete etter nye gode selskaper å investere i.

Lifevantage Corp er et nytt selskap i porteføljen, og et selskap jeg har tro på kan gjøre det godt fremover. De driver innen såkalt nutrigenomics, som vil si å motvirke aldringsporsessen hos mennesker – hovedsaklig gjennom kosthold. De selger kosttilskudd gjennom en distribusjonsnettverk av selgere, litt slik som Educational Development Corp gjør. EDUC var min store vinner i fjor, og jeg håper Lifevantage Corp kan bli en slik vinner i år.

Fra et kvantitativt standpunkt ser det svært bra ut, med P/E på 11, EV/EBIT på 6.1, vekst på rundt 10% før korona og lite nedgang også i 2020. Selskapet har lite gjeld, god fri kontantstrøm og høy avkastning på kapital. Prismålet mitt er en dobling til 20 dollar i løpet av fem år.

Jeg ønsker å få skrevet en utfyllende kvalitativ rapport også, men jeg har undersøkt både omtaler av produktene og troverdigheten til vitenskapen bak. Det virker mer troverdig og ryddigere enn f.eks. Herbalife, som har en lignende forretningsmodell.

Det å motvirke aldring tror jeg blir stadig viktigere for mange, og modellen til selskapet med å ha salgsagenter vil trolig gi et løft for selskapet når pandemien er over. Så langt har jeg kjøpt aksjer for rundt 28 000 kr til porteføljen, men jeg er åpen for å øke dette fremover hvis prisen går ned.

Essent Group har jeg også valgt å øke i denne måneden, siden jeg har mye kontanter ledig. Selskapet driver med forsikring av boliglån, og virker billig. De vokser fortsatt 10-20%, har avkastning på egenkapitalen på rundt 15% og P/E på rundt 11. Jeg synes det fortsatt er vanskelig å analysere forsikringsselskap, men vil bruke dette for å bli bedre på dette.

Fra en kvalitativt synspunkt tror jeg mange er redde for Essent Group, på grunn av finanskrisen. Et selskap som drev med forsikring av boliglån da ville nok ikke gjort det så bra. I dagens marked, med rekordlave renter, fri flyt av penger fra FED og potensiell inflasjon, anser jeg en ny krise for boligprisene som usannsynlig. Derfor tror jeg selskapet både vil vokse, og bli priset høyere fremover, som kan gi en svært god avkastning.

United Rentals må jeg nevne til slutt, en aksje jeg har nesten 130% avkastning på, og som jeg derfor må ta en vurdering på om fortsatt er underprisa. De driver med utleie av store maskiner, og vil nok fortsatt ha et godt marked fremover når demokratene skal kickstarte den amerikanske økonomien etter pandemien.

Så lenge jeg har såpass mye kontanter, og potensielt skal selge PBF Energy snart, skal det nok en del til før jeg selger United Rentals. Jeg er bekymra for den store gjelden deres, og med stigende renter kan det nok gå utover mulighetene deres til å vokse gjennom oppkjøp fremover.

Det er fortsatt nesten 100 000 kroner tilgjengelig i porteføljen, og jeg ser på muligheten for å selge 1-2 selskaper i tillegg til Zagg som er på vei ut. Det betyr at jeg fortsatt leter intenst etter gode selskaper, og kan avsløre at et selskap allerede er kjøpt i starten av mars.

Jeg begynner å bli veldig fornøyd med buketten av selskaper jeg har i alfaporteføljen, og tror at til tross for en fantastisk start på året så er det fortsatt potensiale for videre oppgang her.

Jeg følger ikke markedet spesielt tett for tiden, men i mars ser det faktisk ut som det ikke er noen av selskapene i alfaporteføljen som skal rapportere.