Alfaportefølje mars 2020

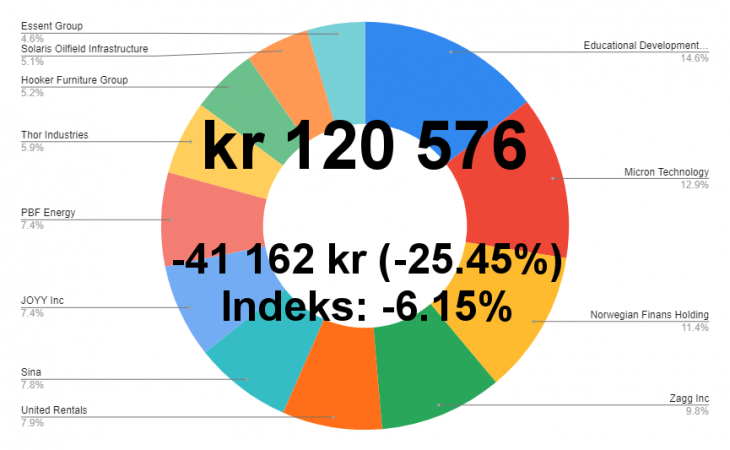

Mars ble som ventet elendig for alfaporteføljen, og den har gått ned hele 25.45% siden sist oppdatering. Siden kronen har svekket seg så betydelig, har aksjene gjort det enda dårligere. Indeksen (Vanguard VT) har i samme periode kun gått ned 6.15%, som betyr at den slo min portefølje med 19%.

Usikker på hva alfaporteføljen er? Les mer om eksperimentet her, og historikken her. Aksjene jeg har analysert finner du her. Dette blir forøvrig tredje oppdatering av alfaporteføljen her, tidligere oppdateringer ligger på spareplan.no. Fremtidlige oppdateringer vil komme her.

Alfaportefølje per 31. mars 2019

| Selskap | Vekting | Nåverdi | Månedslutt | Endra verdi | Siste måned | Siden kjøp | Kjøpspris | Kjøpt |

| Educational Development Corporation | 18% | kr 21 720 | $4.65 | 1 101 kr | -9.9% | -10.4% | $5.19 | 18.02.2020 |

| Micron Technology | 16% | kr 19 210 | $42.06 | -2 506 kr | -20.0% | -3.4% | $43.54 | 24.08.2018 |

| Norwegian Finans Holding | 14% | kr 16 888 | kr 42.22 | -9 827 kr | -52.1% | -32.5% | kr 62.56 | 13.06.2018 |

| Zagg Inc | 12% | kr 14 527 | $3.11 | -5 492 kr | -53.7% | -24.3% | $4.11 | 13.05.2019 |

| United Rentals | 10% | kr 11 748 | $102.89 | -1 939 kr | -22.4% | -20.9% | $130.14 | 12.02.2019 |

| Sina | 10% | kr 11 567 | $31.84 | 804 kr | -2.8% | -42.2% | $55.13 | 24.08.2018 |

| JOYY Inc | 9% | kr 11 057 | $53.26 | 921 kr | -1.3% | -17.7% | $64.73 | 12.11.2018 |

| PBF Energy | 9% | kr 11 039 | $7.09 | -10 032 kr | -68.3% | -58.9% | $17.26 | 24.08.2018 |

| Thor Industries | 7% | kr 8 740 | $42.10 | -5 422 kr | -44.2% | -25.2% | $56.31 | 19.06.2019 |

| Hooker Furniture Group | 6% | kr 7 778 | $15.61 | – 701 kr | -17.0% | -46.4% | $29.12 | 26.04.2019 |

| Solaris Oilfield Infrastructure | 6% | kr 7 557 | $5.20 | -6 431 kr | -51.1% | -63.7% | $14.32 | 24.08.2018 |

| Essent Group | 6% | kr 6 827 | $26.31 | -3 412 kr | -39.7% | -45.7% | $48.44 | 11.07.2019 |

| Kontanter | -23% | -kr 28 082 | ||||||

| Totalt | 100% | kr 120 576 |

Det har tatt lenger tid enn vanlig å skrive denne oppdatering, og årsaken er todelt. For det første blir det veldig lite ledig tid når man har både hjemmekontor og hjemmebarnehage, som gjør at det er veldig få timer hver dag man får satt av til aksjer og investeringer. For det andre har jeg brukt den ledige tiden både på å orientere meg, og for å kjøpe selskaper jeg tror går uforholdsmessig mye ned.

Det betyr også at jeg har gjort noen kjøp i alfaporteføljen, og som du kan se over så benytter jeg nå en kreditt på ca 28 000 kroner der. Det er ingen nye selskaper som er kjøpt, men jeg har valgt å øke noe i både Educational Development Corp, PBF Energy, Zagg og Bank Norwegian. EDUC kjøpte jeg igjen fordi jeg synes den ser svært solid ut, og er nå blitt den største posisjonen i porteføljen. Prisen jeg gav var 4.40 dollar, mot 5.79 dollar forrige måned. Kommer nok ikke til å øke ytterligere med mindre den nærmer seg 3 dollar.

Koronakrisen har skapt en underlig tid, som jeg prøver å skrive litt om både her men kanskje mest på spareplan.no. Jeg tror det er en tid hvor investoren med is i magen kan gjøre svært gode kjøp. Men det er svært vanskelig. Det at staten rett og slett lukker ned en rekke industrier og mange andre blir automatisk lukket på grunn av reiserestriksjoner, gjør at det har vært umulig å forutse.

Når man kjøper et selskap, må man vurdere om selskapet kan tåle en eller to dårlige sesonger, men det at omsetningen blir null er vanskelig å planlegge får – det bli få selskaper man kan kjøpe om man skal ha så strenge regler. Solide selskaper innen reise, som flyselskaper og cruise, blir priset til konkurs, rett og slett fordi man ikke vet når forretningen kommer i gang igjen.

I denne oppdatering vil jeg gjøre en grundigere gjennomgang enn vanlig, fordi jeg ønsker å gå gjennom alle selskapene jeg har som har falt rundt 40% eller mer for å se hva de har kommet med av informasjon den siste måneden, hvordan prisen har utvikla seg og hvilken risiko jeg ser i dagens situasjon for selskapene. Dette er seks selskaper.

PBF Energy

Oljeraffineriselskapet startet året solid på godt over 30 dollar, men har falt, spesielt nå i mars, ned til 5.76 dollar. PBF Energy raffinerer olje til produkter som diesel, smøreolje og fyringsolje, som så selges videre. Selskapet har fått problemer med begge krisene, både den lave oljeprisen og Coronakrisen.

Oljeprisen er svært lav, som betyr at prisen på produktene som PBF Energy sitter på går ned, og verdien på oljen de sitter på går ned. I tillegg gjør Coronakrisen at etterspørselen etter oljebaserte produkter går kraftig ned. Dette gir lavere pris på produktene de har på lager. I tillegg gjør forbruket av raffinerte produkter at marginene går ned, siden kapasiteten til raffineriene holder seg stabil som gir økt konkurranse.

Det som her er spørsmålet er om selskapet klarer seg gjennom perioden. Gjør de det kan de i fremtiden bli svært mye verdt. Pris/bok er i dag på 0.23, og balansen så forholdsvis bra ut sist jeg så på selskapet. Noen analytikere mener selskapet kan komme i likviditetskrise, men jeg ser også at det er svært mye innsidekjøp.

Den viktigste her er meksikanske Carlos Slim, som har kjøpt med begge hender i det siste. Han var rangert som verdens rikeste i 2011. Carlos Slim sitt investeringsselskap Inversora Carso, har kjøpt seks kjøp i PBF Energy bare nå i mars.

Selskapet har også tatt grep, og varslet blant annet at de vil kutte utbyttet og selge noen hydrogenproduserende deler til selskapet Air Products. Avtalen skal være verdt rundt 530 millioner dollar. De har også annonsert kutt i capex-utgiftene, altså utsette oppgraderinger og oppdateringer. Dette gjør meg trygg på at de klarer å komme seg gjennom krisen.

Jeg må si det ser svært interessant ut å ta en større posisjon i PBF Energy på disse nivåene. Jeg gjorde derfor et nytt kjøp av 100 aksjer på $10.40. Det er sjelden det blir bygd nye raffinerier i USA og svært dyrt å bygge de. Når amerikansk økonomi våkner til liv igjen og oljeprisene kryper oppover igjen tror jeg prisen på dette selskapet også vil skyte i været igjen. Jeg vurderer også å gjøre et nytt kjøp i PBF Energy i april.

Zagg Inc

Zagg produserer tilbehør til mobiltelefonen, blant annet skjermbeskyttelse og ladeutstyr. Det har vært en volatil aksje de siste månedene på grunn av oppkjøpsrykter, men fikk et virkelig krakk den 11. mars.

I august i fjor annonserte selskapet at de hadde inngått et samarbeid med Bank of America for å finne strategiske alternativ for å maksimere aksjeeiernes verdi. I praksis betyr dette at de så etter en mulig kjøper av selskapet.

Den 11. mars annonserte de derimot at de hadde avsluttet, eller utsatt, denne prosessen. Det gjorde at prisen på aksjen halverte seg på en dag. De sa at de ikke fant en kjøper som var villig til å gi over dagens markedspris, og at det beste var at selskapet fortsatte som i dag.

Siden jeg synes forretningsmodellen og forretningen til selskapet ser veldig bra ut, valgte jeg å gjøre et nytt kjøp av Zagg den 13. mars, til en pris på $2.98. Etter dette har prisen gått noe ned igjen, men jeg har tro på selskapet på sikt. Selskapet har ingen langsikt gjeld, og en god balanse. De har også en produktportefølje som er spennende, og potensiale for vekst. Nok et selskap jeg vurderer kjøp på, men trolig ikke uten at den nærmer seg 2 dollar.

Bank Norwegian

Bank Norwegian vil trolig få en langt større andel misligholde lån fremover, om vi får høyere ledighet i Norge og Skandinavia. Det jeg derimot ser på som det viktigste for selskapet, er at flyselskapet Norwegian kommer seg gjennom denne tiden. Jeg tror at avtalen de har med flyselskapet om å bruke merkenavnet og gi bonuspoeng er en viktig årsak til at mange bruker kredittkortet. Signalene fra norske styresmakter om at de ønsker å hjelpe flyselskapet tror jeg gjør at det er mindre sjanse for at selskapet går overende.

Når det gjelder bransjen forbrukslån og kredittkort, så er Bank Norwegian den største i Norge, og kan derfor potensielt komme styrket ut at denne krisen. Mange mindre selskaper går fortere overende, og jeg synes at blant disse selskapene så virker Bank Norwegian som det selskapet som har best kontroll på at de ikke får dårlige lån.

Jeg hørte gjennom en konferanse de hadde for investorer og analytikere den 20. mars, og inntrykket der var at de hadde god kontroll. De to viktigste sakene som har skjedd i det siste var at Bjørn Kise hadde gått ut av styret, noe de mente var av personlige årsaker, og at de potensielt ikke får betale utbytte. Ingenting av dette bekymrer meg mye.

Problemet kan komme om vi får en lang resesjon eller depresjon i landet, som gjør at mange ikke klarer å betale lånene sine. Jeg tror risk/reward for Bank Norwegian på dette punktet er såpass god at jeg kjøpte 180 nye aksjer på rundt 40 kroner, og økte posisjonen min med omtrent 40%. Siden posisjonen nå er på rundt 15% av alfaporteføljen, vil jeg nok ikke gjøre nye kjøp med det første.

Solaris Oilfield Infrastructure

Solaris Oilfield Infrastructure er et serviceselskap for den amerikanske skiferoljeindustrien, og har derfor naturlig nok blitt hardt rammet av den pågående oljekrisen. Jeg publiserte en analyse av dette selskapet i starten av mars, hvor jeg poengterte at det var en tydelig risiko for at selskapet kan få en nedtur om det kommer en større nedtur i oljeprisen.

Noen dager senere smalt det, og Saudi Arabia og Russland skrur opp pumpene for fullt for å presse ut amerikanske skiferoljeprodusenter. Så lenge oljeprisen er på dette nivået, vil nok få nye brønner bli boret der borte, som betyr at Solaris får mindre å gjøre.

Worst case for selskapet har altså utspilt seg, og fra å være priset til over 10 dollar i starten av måneden har den nå rast ned til litt over 5 dollar. Jeg har tro på at USA har lyst til å bevare skiferoljeproduksjonen, og at de enten ved å presse de andre eller sponse den, vil holde liv i den. Derimot er det litt usikkert hvordan serviceindustrien vil håndtere det.

SOI har en svært bra balanse uten gjeld, og kan komme styrket ut av dette hvor det er slik at konkurrentene går under. Jeg har ikke funnet noen uttalelser fra selskapet de siste ukene, så jeg kommer nok til å vente for å høre om de har noe informasjon om situasjonen.

Det er nok tvilsomt at jeg kommer til å kjøpe mer i dette selskapet, men jeg kommer nok ikke til å selge den posisjonen jeg har. Kommer oljeprisen opp igjen kan det nok godt hende at SOI også kommer opp til et høyere nivå vi har sett før. Går den ned mot 3 dollar kan jeg potensielt øke posisjonen noe.

Thor Industries

Thor Industries holdt seg godt oppe frem til starten av mars, men har rast ned fra rundt 80 dollar til under 40 dollar den siste måneden. De er verdens største produsent av bobiler og campingvogner og eier blant annet Erwin Hymer som er godt kjent i Europa.

Selskapet rapporterte resultater den 9. mars, ble dårlig mottatt. Det er litt vanskelig å si hva som er Coronarelatert og resultatorientert, men prisen sank med 27% etter resultatet. Ellers har den falt videre, og funnet en bunn på 35 dollar som den har holdt seg over de siste ukene.

Produksjonen har stanset opp på grunn av virussituasjonen, men jeg ser ingen grunn til at selskapet skal bli så mye hardere straffet på børsen enn mange andre. De har en del gjeld på grunn av oppkjøpet av Hymer i fjor, men jeg tror fortsatt de skal klare seg bra.

Jeg synes Thor Industries virker veldig interessant. For det første tror jeg at camping og bobiler kommer til å vokse i popularitet framover, uansett om pandemien hadde kommet eller ikke. Men på grunn av den kan det være at en del vil bli mer skeptiske til å ta inn på hoteller, ta cruise og reise med fly. Det å ta bobil rundt i eget land kan bli enda mer populært på grunn av dette.

Thor Industries på 36 dollar virker billig, og er nok en kandidat for kjøp. Den selges under bokverdi, og har hatt god avkastning på kapital og solid vekst bakover i tid.

Essent Group

Essent Group er et selskap som selger boliglånsforsikringer. Dette er det eneste av selskapene som har gått mye som jeg er oppriktig bekymra for. Jeg tror USA, og spesielt Trump, har håndtert denne krisen svært dårlig, som kan gi amerikansk økonomi en solid nedtur. Vi vet ikke hvordan arbeidsledigheten vil se ut om noen måneder, men det å forsikre boliglån hvis vi får en svært høy arbeidsledighet er nok ikke en god business.

Håpet mitt er nok at den lave renten og en kortvarig krise skal gjøre at arbeidsledigheten ikke blir så høy. På den måten klarer de fleste å håndtere låna sine og Essent Group går ikke på så store tap.

Prisen på aksjen har rast fra rundt 50 dollar i midten av februar til rundt 21 dollar nå. Den har også vært under 20 dollar flere ganger den siste måneden.

Jeg har ikke funnet noen uttalelser fra selskapene, men ut i fra analytikernes uttalelser så skal disse selskapene klare seg langt bedre enn under finanskrisen. Det er en god mulighet for at det ikke blir den samme krisen for boligeiere som da, og at folk klarer å håndtere låna sine. Dessuten er ikke boligprisene i USA så høye i dag som da, slik at vi får de store tapene vi så under finanskrisen.

Essent Group kan være en god investering, men jeg føler meg ikke komfortabel nok med kunnskapsnivået mitt innen dette til å investere. Mulig jeg kan gjøre det om den går under 20 dollar igjen, og jeg har fått tatt en grundigere titt på både selskapet og sektoren.

Som jeg skrev i forrige oppdatering, så vil jeg foreta kjøp etter hvert som børsene faller. Jeg foretok hele fire kjøp i mars, og har dermed en del belåning på denne porteføljen.

Siden jeg startet med alfaporteføljen tilbake i midten av 2018, har jeg ikke satt inn mer penger. Nå synes jeg derimot alfaporteføljen, som er den porteføljen jeg bruker mest tid på, begynner å bli såpass liten i forhold til totalporteføljen at jeg ønsker å skyte inn mer penger. Derfor vil jeg nok i løpet av april eller mai tilføre ny kapital, som også vil gi meg mulighet for å gjøre nye kjøp.

Per i dag eier jeg 12 selskaper, og jeg vurderer å øke dette til 15 selskaper om markedene holder seg på dette nivået fremover. Jeg har en rekke selskaper jeg ser nærmere på, og da spesielt selskaper som både er forholdsvis lavt priset og har godt vekst. Selskaper uten betydelig vekst vil nok heller bli plassert i utbytteporteføljen fremover. Den tenkte jeg å introdusere i mai. Kvanteporteføljen som bygges opp kommer det presentasjon om i april – håper jeg. Vi får se hva tiden tillater.

Jeg gir definitivt ikke opp mine analyser for å prøve å finner vinneraksjer fremover. Jeg håper aksjene som har gått ned går like fort opp igjen når markedene kommer tilbake til normalen.

Som grafene viser ble det en beksvart mars for porteføljen, og den bli gruset av indeksfondet. Jeg er spent på om jeg klarer å nå igjen indeksen og gå forbi den, og er nok i så fall avhengig at av en del av de store posisjonene mine henter seg godt inn fremover. Det skal sies at jeg fortsatt er over det nivået som porteføljen var på i starten av 2019, så det er ingen bunnotering jeg har kommet ned på.

Kvartalstall rekker jeg nesten ikke å følge med nå, og de har kanskje ikke så mye å si heller. Skal børsene videre nedover, håper jeg å få gjort flere gode kjøp fremover som jeg håper vil se bra ut om noen år.