Spareåret 2023

I år ble spareåret-oppdateringa skikkelig forsinka, slik som de fleste andre oppdateringer på denne siden. Men bedre sent enn aldri – her er en gjennomgang av hvordan det gikk med spareplanen i 2023.

Dette er en oppdatering for spareplanen for 2023, og jeg skrev tilsvarende rapporter for 2019, 2020, 2021 og 2022.

Aksjeinvestering

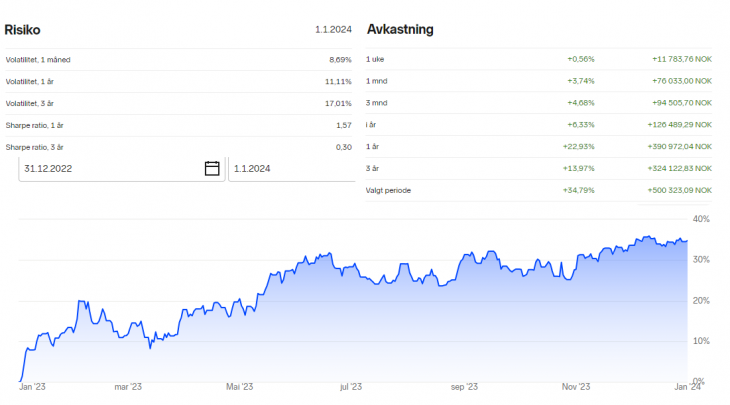

Aksjeåret 2022 var en skikkelig nedtur, men nedgang i aksjeverdiene mine på rundt 20% eller 300 000 kr. Da er det gledelig å se at 2023 ble helt annerledes, til tross for varslede resesjoner, kriger og dyrtid. Det viser at å holde seg investert over lang tid er viktig, og at markedstiming er utrolig vanskelig.

Som bildet i saken viser, så steg aksjeporteføljen min med +34,79% i 2023, akkurat over 500 000 kr. Dette er faktisk litt bedre enn et globalt indeksfond, som steg med ca 28% i 2023 (KLP Global Indeks P). Når investeringene mine gjør det dårligere enn indeks i dårlige år (2022), så er det viktig at den også gjør det bedre i gode år.

Året startet veldig spennende ved at kinesiske aksjer steg raskt og mye i januar, men dessverre så snudde det og eksempelvis Alibaba, som er blant mine største posisjoner, avsluttet året lavere enn det startet. Kinesiske aksjer er en kategori aksjer jeg har stor overvekt i, og som jeg håper vi vil se snu opp etter hvert – men 2023 ble ikke året.

I rapporten for 2022 så skrev jeg at jeg hadde et tydelig skifte over til kvalitetsselskaper med varige konkurransefortrinn, og kom med eksemplene Kone, Microsoft og Adobe. Alle disse har jeg nå solgt, og må nok innse at jeg liker kvalitet, men bare til en god pris. Meta (eieren av Facebook og Instagram) må jeg også nevne, som jeg hadde en fantastisk opptur med i løpet av 2023, men solgte meg helt ut av etter hvert som prisingen gikk oppover. Den har mer enn doblet seg fra de første salgene mine. Men som Bernard Baruch sa – «Nobody ever lost money taking a profit».

I stedet fokuserer jeg på å finne kvalitetsselskaper som jeg tror selges til en veldig billig penge. Jeg skulle kjøpt mer av Meta da den bikket under 100 dollar i forfjor, men tror tilsvarende muligheter kan komme når som helst.

Jeg prøver å holde meg til noen regler – at man skal kjøpe seg inn over tid, og tilsvarende selge seg ut over tid. Hovedregelen er at jeg skal vente 3 måneder mellom hver kjøp eller salg, og jeg prøver å selge meg ned/kjøpe meg opp i tre omganger. Det gjør at jeg ikke blir så opptatt av å treffe en bunn eller topp. Jeg har også som mål at jeg ikke skal begynne å selge meg ut av en posisjon før det har gått ett år siden jeg startet posisjonen.

Når det gjelder strategien og hvilke selskaper jeg satser på, så har jeg blitt langt mer forsiktig med såkalte hidden asset-plays og turnarounds. Selskaper med «skjulte» verdier som kan materialisere seg, og selskaper som skal snu motgang til medgang. I stedet prøver jeg å fokusere på selskaper som har en tydelig god trend, som jeg forstår og som tjener godt med penger.

De nye selskapene jeg kjøpte i løpet av 2023 var Nordic Mining, JD.com, Brookfield Corporation, Daqo New Energy, Inmode, British American Tobacco, Liberty Global, Marine Products og Crocs. De aller fleste av disse tjener godt med penger i dag, har god kapitalavkastning og øker inntjening per aksje enten gjennom vekst eller tilbakekjøp.

Jeg sitter med litt i underkant av 30 selskaper nå, og har i tillegg 7 fond. Tidligere har jeg hatt et mål om å redusere antallet til under 20, men jeg innser at jeg synes diversifiseringen jeg har med 30 er nyttig. Det blir nok heller at jeg forsøker å øke de posisjonene jeg har mest tro på.

Fondene jeg eier er tre kategorier – atomkraft, Meb Faber og Tobias Carlisle. Meb og Tobias forvalter kvantitative verdi-ETFer, som jeg har tro på at kan gjøre det godt fremover. Atomkraft-ETFen sitter jeg med fordi jeg tror atomkraft er eneste fornuftige løsning på klimakrisen, og at vi vil se en stadig økt etterspørsel etter uran.

Andre plasseringer

Aksjer og aksjefond utgjør helt klart den største delen av spareplanen med ca 85%, men jeg har også noe penger investert og plassert i andre ting nå.

Kryptovaluta har fått en utrolig oppsving så langt i år, men trenden av også positiv i løpet av 2023. Siden jeg kjøpte kryptovaluta svært lavt og har solgt slik at jeg omtrent er i null, så er det enkelt for meg – psykologisk – å sitte i denne oppturen uten å føle på at jeg må selge meg ned. Når vi har kommet godt ut i 2024 så utgjør kryptovaluta omtrent 6% av spareplan-verdien min. Jeg ser på kryptovaluta som en hedge og en spekulativ posisjon, men siden salg vil utløse skatt så tviler jeg på at jeg kommer til å selge meg ned med det først. Jeg lever godt med den allokeringen til krypto som jeg har i dag.

Jeg har også en del i rentefond nå, rundt 4-5% av spareplanen. Dette er penger som ligger inne i en Investeringskonto Zero, og dermed ikke kan brukes til å betale ned lån. Det er fra salg av aksjer, og skal ligge til jeg finner gode selskaper å investere i. Rentefond som gir 8-10% avkastning uten like stor risiko som aksjer kan være et bra sted å parkere litt penger. Jeg har også som mål at jeg skal parkere noen prosent på høyrentekonto som gir rundt 4% – men det gir ikke mening så lenge jeg har belåning hos Nordnet med renteutgifter som er høyere enn det.

Crowdlending har jeg holdt meg helt unna de siste årene, siden jeg har sett utsettelser og mislighold blomstre opp med høyere renter og vanskeligere marked. Når tror jeg derimot tiden er inne igjen for å se på denne investeringsformen, og har begynt å plassere litt penger hos FundingPartner, som virker som den leverandøren med best prosess for å vurdere lån. Jeg har opplevd mindre mislighold og problemer der enn hos Monio og Kameo. Derfor skal jeg forsøke å bygge meg opp en posisjon på mellom 5-10% av spareplanen på gode lån med rente på 13-15%. Selv med noen prosent tap vil det gi en god avkastning, og kunne parkere penger uten aksjekurs-svingningene.

Sparerate og dyrtid

Jeg lærte meg et nytt ord i løpet av 2023, og det er dyrtid – høy rente og inflasjon gjør at det blir dyrere å leve. Dette har jeg definitivt merket, og når jeg oppsummerer 2023 ser jeg at sparingen kom på 108 500 kr – målet jeg satt meg var 160 000 kr. Det gir en sparerate på rundt 12%, som er det klart laveste jeg har hatt.

Tar jeg med nedbetaling av boliglånet så kommer jeg på rundt 17%, siden det aller meste av betalingen til banken er renteutgifter. Jeg leste gjennom de tidligere spareåret-postene mine, og så at da vi kjøpte huset fikk vi rente på 1,49%. I dag har vi en rente på 5,67% – fortsatt med en god avtale (LO Favør). Det viser hvor mye utgiftene har endra seg over noen få år. Med boliglån på 4 millioner gir en renteøkning på 4% en ekstra renteutgift på 160 000 kr. Av 24 000 kr som vi betaler inn til boliglånet hver måned nå, går 17 300 kr til renter og bare 6 700 kr til avdrag. Ikke rart spareraten har gått ned.

Hadde vi forsøkt hardt, hadde vi nok klart å spare en del mer. Vi kjøper det vi trenger, og med et nytt familiemedlem i 2023 så blir det stadig nye utgifter. Barn er verdt det, men det er definitivt med en betydelig prislapp. En av de største utgiftspostene klarte vi å unngå, nemlig ny bil. Vi kjøpte i stedet en stor takboks til den 12 år gamle bilen vi har i dag, og det bidrar nok til at vi har ganske mye bedre råd enn om vi hadde tatt opp billån med 4000-6000 kr i måneden.

Veien mot økonomisk uavhengighet

Det er nå over fem år siden jeg startet denne bloggen, og reisen mot økonomisk uavhengighet. Tankene rundt hvor denne reisen skal ende opp må jeg nok gå dypere inn på i egne innlegg, men det som er klart at noe hardcore FIRE-sparer er jeg ikke. Målet er ikke å kunne si opp jobben og reise til en strand i Asia hvor jeg skal sitte resten av livet og leve på avkastningen.

Min sparing handler om å bruke pengene jeg tjener mest mulig fornuftig, og tid er det mest verdifulle jeg kan kjøpe. Jeg har ingen planer om å si opp den fantastiske jobben jeg har, og gi slipp på de kollegaene og fagmiljøet som gjør at jeg trives så godt. Men jeg kan vurdere å for eksempel jobbe redusert, eller la kona jobbe redusert, slik at vi får bedre tid i den travle småbarnstilværelsen.

Som sagt så har vi blitt fire i familien, og det er definitivt familien tiden går med til. Det merkes eksempelvis på bloggen, som bare blir sporadisk oppdatert når jeg har en ledig kveldstime kombinert med litt motivasjon. Ellers går det mest av tiden med til fritidsaktiviteter og barnepass, samt nødvendigheter som rydding, vasking og matlaging.

Nå som spareplanen faktisk har vokst seg opp til flere millioner – utenkelig for bare få år siden – så har jeg ikke lenger noen økonomiske bekymringer. Jeg har råd til å kjøpe den nye vaskemaskinen eller jakken som vi trenger, og til og med en bil hvis behovet skulle melde seg.

Det er den store endringen jeg kjenner i dag i forhold til 5-10 år siden. Vi har råd til å ta ubetalt permisjon for å få foreldrepermisjonen til å gå opp frem til barnehagestart. Snøballen er blitt såpass stor nå at den ruller av seg selv, og er heller ikke lenger så avhengig av at jeg opprettholder en høy sparerate.

Helse og livskvalitet

For to år siden skrev jeg at helse og trening var noe jeg ikke ville spare inn på, og det gjelder enda. En eventuell reduksjon til 80% vil gi meg 8 timer i uka som jeg ellers ikke ville hatt for å trene, meditere og ta vare på egen helse. Men det er også en betydelig reduksjon i lønn. Så langt jobber jeg 100%, men tar lønnstrekk i stedet for å ta inn minustimer som jeg opparbeider meg – så i praksis jobber jeg nok rundt 90-95%.

Jeg tror nok at jeg kan finne tid til å få trent et par timer i uka hvis jeg prioriterer det, så det er fortsatt prioritering og det å få trening inn som en rutine som mangler. Jeg får jo tid til å ta meg et par øl hver uke, så da bør det være mulig å få inn to gode treningsøkter også.

Andre gode vaner som nok søvn, meditasjon og et godt kosthold med periodisk faste forsøker jeg også å få inn som rutiner, men det er vanskelig å holde fokus på de gode vanene når en åtteåring slår seg vrang og en ettåring hyler, samtidig som man skulle ha laget middag.

Konklusjon

Den økonomiske delen av spareplanen må jeg jo si går veldig bra – over all forventing. En verdistigning i aksjene mine på over en halv million i 2023 gjør at jeg er godt foran skjemaet som jeg satte meg opp da jeg startet dette.

Dyrtid, inflasjon, ubetalt permisjon og generelt høyt forbruk gjør at jeg ikke har store mål for sparingen i 2024, men jeg får sette meg et mål på 100 000 kr, som jeg klarte i år. Som tidligere ser jeg ingen grunn til å sette noen mål om avkastningen – ingen grunn til å bekymre seg eller irritere seg over noe man ikke kan styre. Det er godt stoisk tankegods.

Jeg har aldri vært så lite opptatt av det makroøkonomiske, så fokuser fremover vil bli å finne gode, solide og lønnsomme selskaper hvor jeg kan sikre meg aksjer til en lav pris.

Vil gjerne også høre hvordan det går med din sparing, og dine håp for 2024!