Selskaper jeg vurderer – nov 23

Jeg har hele tiden en liste over selskaper jeg vurderer som interessante. Nå tenkte jeg det kunne være nyttig å dele mine initiale vurderinger av selskapene her så her kommer en rask vurdering av de 5 øverste navnene på listen.

Jeg bruker normalt Journalytic for å dokumentere slike vurderinger, men tenker det kan være nyttig å dele litt tanker her også. Jeg lagde investeringsjournalen da jeg skrev et nytt design for siden tidligere i år, men merker at det fortsatt er litt høy terskel for at jeg legger ut mindre gjennomarbeida tanker der. Mulig jeg bare må få ut fingeren og begynne å bruke den.

Det er hovedsakelig tre forskjellige selskaper jeg ser på for tiden:

- Kvalitet – kvalitetsselskaper som ikke nødvendigvis er super-billige, men som jeg tror har konkurransefordeler, og som kan vokse fremover.

Eksempler på dette er Europris, InMode, Alphabet og Dropbox - Verdi – selskaper som handles til svært lave priser, typisk lave multipler på EV/EBIT og P/FFC.

Eksempler på dette er PayPal, Elmera Group, British American Tobacco og Alibaba - Andre – dette er typisk turnarounds, workouts og andre special situations-investeringer.

Eksempler på dette er Intel, Seritage Growth Properties, Nordic Mining og Balder

Jeg har tradisjonelt fokusert mest på verdi og andre-kategorien, men har etter hvert merket at spesielt innen andre-kategorien gjør jeg det ikke så bra. Derfor ser jeg mer og mer etter kvalitetsselskaper. De selskapene jeg skal se på i dag er nok en god miks.

Det er nok ikke uvanlig at selskapene hører til i flere eller til og med alle kategoriene. Man kan argumentere for at Intel har gjort det de siste årene. Det har lenge vært et kvalitetsselskap med høy egenkapitalavkastning og store konkurransefortrinn, men kan i dag ses på som en slags turnaround. Da jeg kjøpte for første gang for noen år siden var det også en verdiaksje, med høyt utbytte og lave multipler.

Drømmen er selvsagt å finne et kvalitetsselskap på billigsalg, ofte er det en spesiell situasjon som gjør at det er på billigsalg. Jeg tror InMode er et slik selskap i dag, som er en posisjon er jeg har etablert i høst.

Men over til selskapene jeg vurder for tiden, her er det nok en overvekt av verdi-caser.

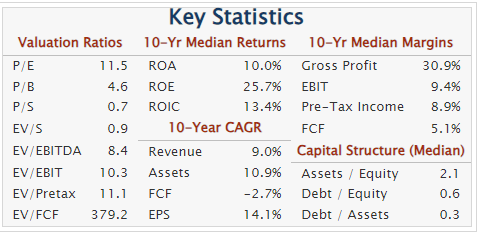

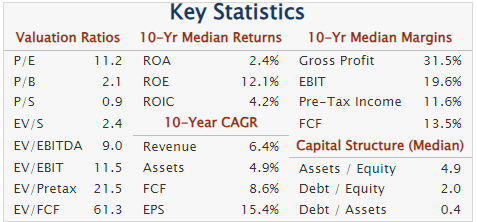

Dollar General (NYSE: DG)

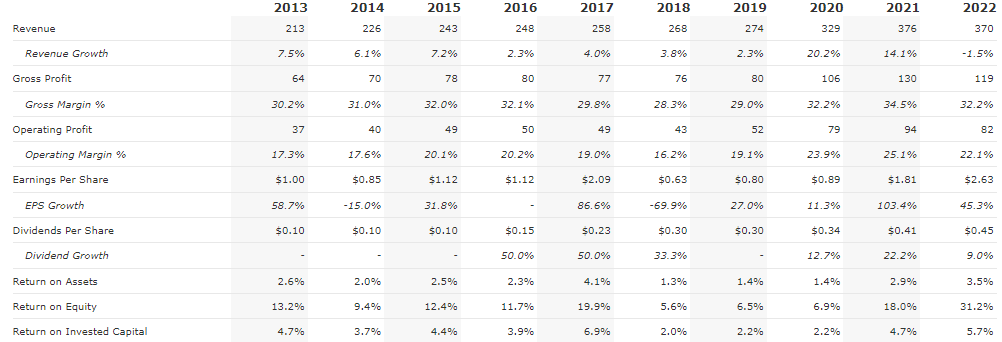

Dollar General er en dagligvarekjede i USA, som fokuserer på mindre byer og tettsteder. De har et vanvittig fokus på effektivitet, såpass mye at de fikk eget segment på Last Week Tonight nå nylig. Der svartmales det nok mer enn nødvendig, men det er jo også tydelig at det å være investor i selskapet kan være veldig attraktivt.

Fra toppen på $260 i 2022 har aksjen falt til omtrent $100 i høst, men har reagert litt opp igjen nå og er på nivå med 2019 nå. Ut fra det jeg klarer å lese og vurderingene , så er tyveri og ran blant hovedårsakene til nedgangen. I tillegg til frykt for at veksten skal stoppe og at konkurransen skal redusere marginene til selskapet. Dagligvarebransjen er en vanskelig bransje å investere i.

Analytikerne har tro på vekst på 5-6% i året fremover, og at marginene skal litt ned. Det er også en god del superinvestorer som har kjøpt selskapet i det siste: Christopher Bloomstran, Pat Dorsey, Seth Klarman og Thomas Gayner.

Selskaper har svært fine multipler på nesten 10% yield, og økende avkastning på kapital. RoIC holder seg stabilt over 10% og RoE har økt fra 20% til 40% de siste 10 årene.

Det som umiddelbart er mest bekymringsverdig er lav cash conversion, altså at lite av inntektene kommer ut som fri kontantstrøm. Analytikerne ser ikke FCF over 1,5 mrd dollar de neste fem årene, som gir lite penger. Capex er estimert til å øke mer enn veksten i både inntekt og omsetning, som er bekymringsverdig. Da handler det nok å estimere hvor mye av capex som trengs for vedlikehold, og hvor mye som brukes for videre vekst.

Det ville nok vært neste steg i analysen, å se om jeg ser for meg en økning i FCF. Det andre ville vært å se på gjelden, og vurdere hvor stor gjeldskostnad selskapet kan få på sikt. Gjelden er over 7 mrd dollar i dag, og kostnadene rundt 300 mill dollar. Dette kan nok øke hvis de må refinansiere gjelden til høyere kostnad. Det positive må sies å være at forhåpentligvis så kan selskapet redusere capex hvis det blir nødvendig, men det vil da gå utover veksten.

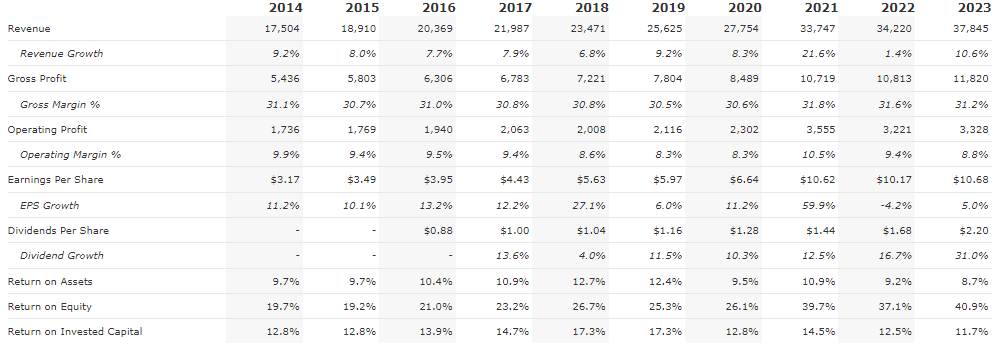

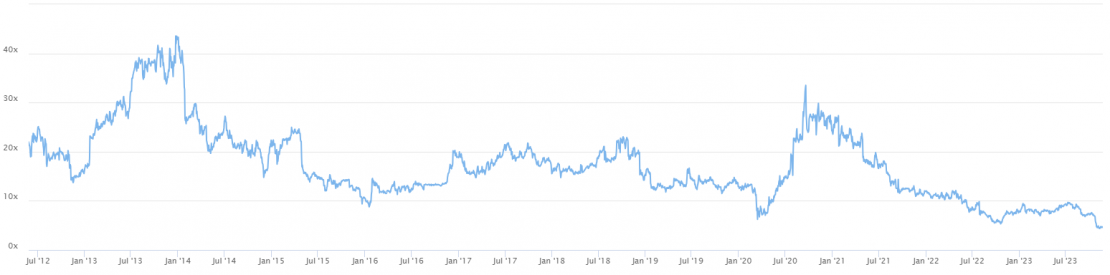

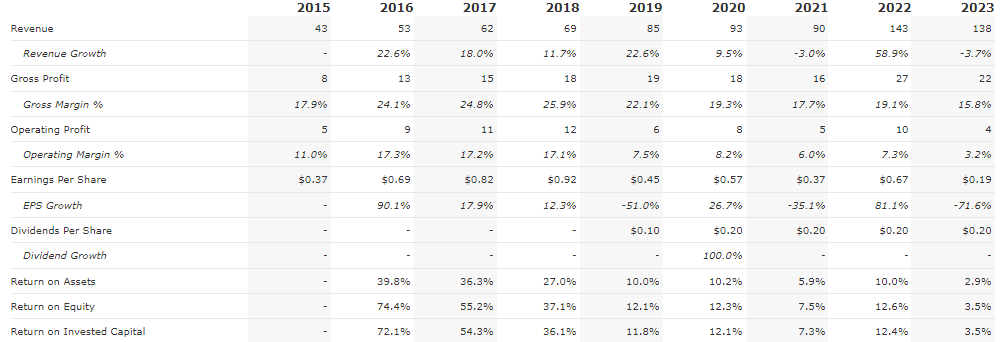

Marine Products (NYSE: MPX)

Fra QuickFS.net

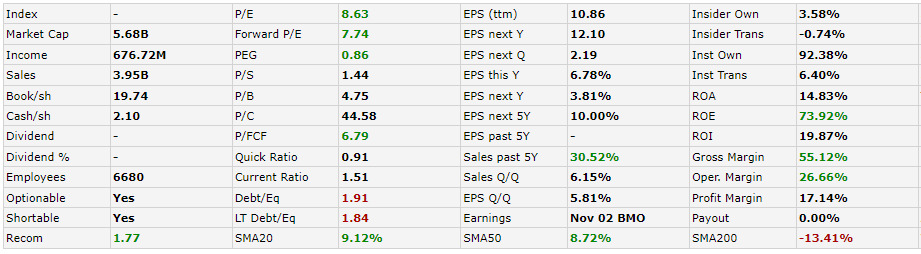

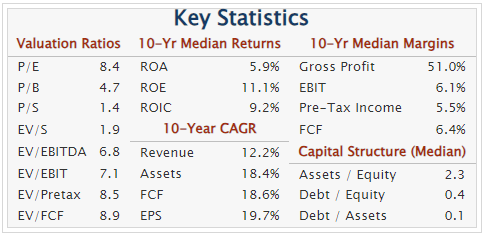

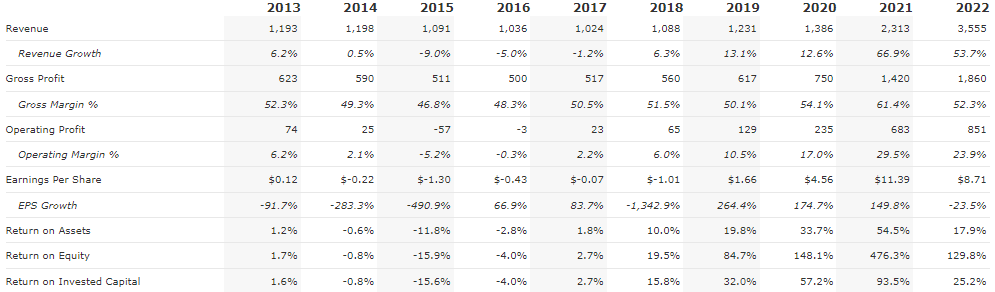

Marine Products produserer og selger glassfiber-båter for sport, fritid og fiske under merkene Robalo og Chaparral. Det er et lite selskap med markedsverdi på 300 mill dollar i dag, etter en betydelig nedgang i kursen etter siste kvartalsrapport. Historikken viser en betydelig volatilitet i kursen, men selskapet har levert overskudd i over 20 år – bortsett fra under finanskrisen i 2009.

Det er tydelig et svært syklisk produkt de selger, og der vil jeg tro at noe av bekymringen ligger. Med trangere økonomi vil det blir mindre kunder som etterspør slike kvalitetsbåter, og selskapet så også en betydelig økning i etterspørselen under pandemien.

Tallene ser fantastiske ut for selskapet, med P/E på 7, P/FCF på 6 og EV/EBIT på 5. Selskapet har heller ingen gjeld, og bør derfor klare seg godt gjennom en litt trangere periode. Det er betryggende å se at selskapet har bygd opp en buffer på 60 mill dollar de siste årene, som er nesten 20% av markedsverdien.

Allokeringen av kapital ser veldig bra ut, og selskapet har fokusert på utbytte de siste årene, trolig fordi det trolig ikke er så store muligheter for vekst. Tilbake i 2016 fokuserte de på tilbakekjøp av aksjer, på et tidspunkt hvor prisen var forholdsvis lav.

Med en vekst på 5%, utbytte på 5% og et FCF før utbytte på over 10% bør mulighetene her være store for å se en avkastning på 15% på litt sikt. Før jeg blir komfortabel med denne investeringen må jeg nok først bli litt bedre kjent med produktene, og se hvordan det gikk under finanskrisen med selskapet.

Jeg ville nok også måttet bli litt mer komfortabel med å investere i et selskap som helt klart har hatt godt av pandemien. Jeg har gått på en smell tidligere med Johnson Outdoors som er i litt samme bransje.

Det er også et spørsmål med timing, kanskje er det for tidlig å investere enda. Jeg må sette meg ned og se siste kvartalspresentasjon for å se hva jeg tror om det. Mulig det allerede nå er på tide å sette en posisjon, for basert på EV/EBIT har selskapet aldri vært billigere:

Crocs (Nasdaq: CROX)

Crocs trenger vel ingen introduksjon. Sko(?)-merket slo an under pandemien, og tidoblet seg nesten fra bunnen i 2020 til toppen i slutten av 2021. Siden da har aksjen sett en volatil reise ned til 50 dollar, opp til 150 dollar og nå ned til omtrent 90 dollar. Det som er interessant er at interessen ikke ser ut til å dale, men at det hvert år fortsatt blir mer populært. Under ser du Google Trends for crocs for siste 20 år.

I 2022 kjøpte Crocs også merket Heydude, som i siste kvartal utgjorde 239 mill av 1000 mill dollar, altså nesten en fjerdedel. Dette merket har også sett en økning i popularitet den siste tiden.

Frem til 2018 var selskapet ganske uinteressant med null vekst og gjerne tap på bunnlinjen, men de siste fem årene har selskapet vist en veldig god utvikling både på omsetning, inntjening og kapitalavkastning.

Som med flere andre selskaper jeg har sett på den siste tiden, er jeg selvsagt litt redd for at dette bare er ettervirkninger fra pandemien, og at omsetningen skal ned igjen. Men interessen for merkene ser faktisk ut til å holde seg høy og øke.

Selskapet handles i dag på multipler på P/E på 8, EV/EBIT på 7 og P/FCF på 7. Selskapet har tatt på seg en del gjeld for å kjøpe Heydude, men jeg tror ikke de 2 mrd dollar i langsiktig gjeld er bekymringsverdig når de har en fri kontantstrøm på 800 mill dollar siste 12 måneder.

Selskapet kjøpte tilbake mye aksjer i 2021 da den var på sitt høyeste, så det kan tyde på litt dårlig kapitalallokering. I det siste har de fokusert på å betale ned gjeld, så det blir interessant å se hva de gjør med kontantstrømmen når det ikke lenger er nødvendig.

Analytikerne har tro på vekst også fremover, og at vi kan se FCF på rundt 1 mrd dollar om 5 år. Med tanke på at markedsverdien i dag er på 5.6 mrd så er det ganske attraktivt.

For å bli helt komfortabel med denne investeringen måtte jeg gått tilbake til 2018 og rundt der, for å finne ut hvilke grep de gjorde for at det virkelig skulle snu. Interessen for Crocs fikk nok medvind under pandemien, men det startet definitivt før det.

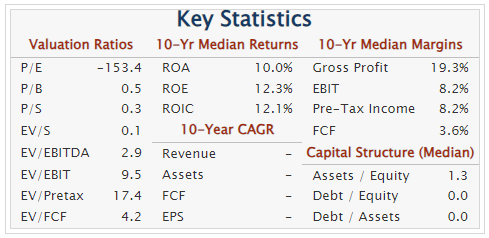

Carriage Services (NYSE: CSV)

Carriage Services er en kjede av begravelsesbyrå og gravplasser i USA. Dette tror jeg er en typisk Peter Lynch-bransje som verken er spennende, spesielt innovativ eller attraktiv for den jevne investor. Selskapet har i dag 173 begravelsesbyrå og 32 gravplasser, og vokser gjennom oppkjøp og noe organisk vekst. Veksten i omsetning de siste 10 årene har vært på 6,3%, mens EPS-veksten har vært på 11,5%.

USA har som i Norge en utfordring med eldrebølge fremover, og etterkrigsgenerasjonen begynner nå å bli pensjonister. Dermed vil det også bli et økende behov for begravelsesbyrå og gravplasser når disse faller fra de neste tiårene.

Carriage Services står i dag for $370 millioner (2%) av $23,5 mrd i omsetning for dødspleie. 80% av denne omsetningen er uavhengige aktører, så potensialet for videre vekst er svært stort.

Blant det mest bekymringsfulle med selskapet er høy gjeldsgrad, med 3,79 ganger egenkapitalen i gjeld. Dette er normalt noe som ville bekymret meg, men med en P/FCF på 6.3 så tror jeg de klarer å håndtere det. Gjelden er i dag på rundt 610 mill dollar, og renteutgiftene er på rundt 35 mill dollar i året. De har 64 mill dollar i FCF siste år, og hat stabilt over 25-30 mill dollar de siste årene. De skal dermed kunne håndtere en høyere renteutgift også. Gjeldsgraden er faktisk lavere nå enn den har vært på mange år.

Det skal sies at kapitalallokeringen ikke er imponerende, og at de kjøpte tilbake mest aksjer i 2021 som er det året hvor aksjekursen eksploderte oppover. Veksten fremover tror analytikerne at vil være nøktern, med bare noen få prosenter. Selskapet selv mener de skal klare rundt 5% omsetningsvekst, som skal resultere i noe høyere FCF-vekst.

Selskapet handles på lave multipler, rundt 12 på P/E, 7 på P/FCF og 12 på EV/EBIT. Selskapet betaler også ut rundt 2% i utbytte på dagens kurs. Prisen er på det laveste siden 2013, som kan tyde på at hvis man skal bygge en posisjon så er dagens pris ganske bra.

Det som er noe bekymrende er den lave avkastningen på kapital, den er på ingen måte imponerende historisk. RoE har et snitt på 12% siste 10 år, mens RoIC er på 4,2%. De siste to årene har RoE vært rundt 20%, som er et forbedring fra tidligere. Med en P/B på rundt 2,1 så vil det allikevel kun indikere 10% avkastning årlig på lang sikt.

Jeg måtte også sett nærmere på hvor den frie kontantstrømmen blir brukt, for selskapet prises likt i dag som for 10 år siden, og på den perioden har omsetninga nesten doblet seg. Usikker på om dette er noe jeg burde vært bekymra for, eller om det rett og slett bare betyr at vi kanskje ser et bunnnivå på prisen.

Selskapet ble forsøkt kjøpt opp i juni 2023 av det litt større selskapet Park Lawn, men kjøpet gikk ikke gjennom og kursen har gått en god del ned siden det. Et positivt trekk med selskapet er at det ikke har tapt penger et år siden 2005, og at det er i en veldig stabil og lite syklisk bransje.

Jerash Holdings (Nasdaq: JRSH)

Jerash Holdings er et selskap som produserer klær for store merkenavn som New Balance, The North Face, Timberland, Adidas, Tommy Hilfiger, Calvin Klein med flere. De produserer hovedsakelig i Jordan, hvor de har seks fabrikker og 5500 ansatte. Omtrent 75% er kontraktarbeidere fra andre land.

Selskapet tjener greit med penger, men kapitalavkastningen har ikke vært så bra de siste årene. Det ble børsnotert tilbake i 2019, og har sett en betydelig svekkelse av kursen siden da.

Det som er veldig interessant, er at selskapet er omtrent et klassisk net-net, altså at pengene på balansen omtrent er like mye verdt som markedsverdien på selskapet. Markedsverdien er i dag 35 mill dollar, og har omtrent 50 mill i current assets, inkludert 21 mill dollar i kontanter og 18 mill dollar i inventory. Total gjeld er rundt 10 mill, og account receivable dekker all accout payable. PPE er også på rundt 25 mill dollar, og det er omtrent ingen goodwill eller intangables i balansen.

Dette bør indikere at nedsiden er svært begrensa, selv om det selvsagt er noe risiko fortsatt. Det er ustabilt i Midtøsten nå, og en utvidelse av krigen mellom Hamaz og Israel kan fort skape problemer. Det at selskapet har all sin produksjon i Jordan gir også en viss politisk risiko, selv om landet anses som et trygt reisemål og stabilt land.

Det som teller positivt for selskapet er at mange selskaper ser på mulighetene for å flytte hele eller deler av produksjonen sin ut av Kina, og Jerash Holding kan være en bra partner for å få diversifisert produksjonen sin samtidig som man får lave produksjonskostnader.

Dette er absolutt et interessant case, men det er vanskelig å vite hvor bunnen ligger for et slik selskap. Hvis man antar at inventory er verdt omtrent 50% av bokført verdi og fabrikkene er minst verdt 20% av bokført PPE-verdi, så handles selskapet i dag på likvideringsverdi. Det anser jeg som lav nedside, spesielt siden selskapet også betaler ut rundt 7% utbytte på dagens kurs og har inntekt for å dekke det og vel så det.