FI2035 – Status februar 2020

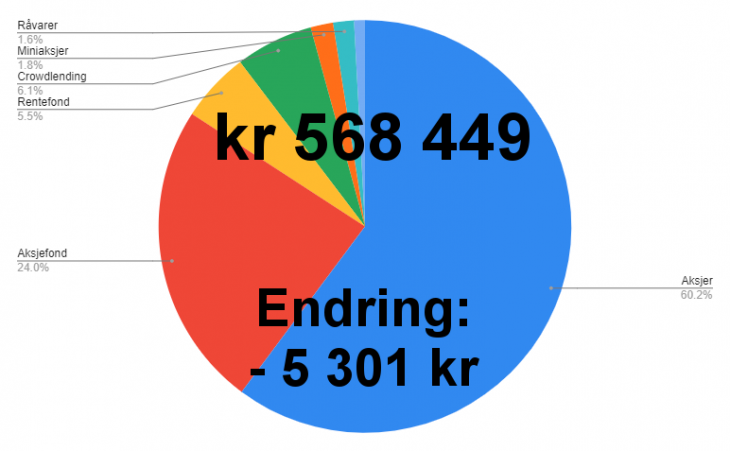

Det er tid for andre detalj-oppdatering i reisen mot økonomisk uavhengighet, og det ble ikke så stor utvikling i løpet av januar. Jeg har flyttet noen penger frem og tilbake, men porteføljen har gått litt ned til kr 568 449 kroner.

Dette er andre status for FI2035-prosjektet, hvor jeg ønsker å ha nok penger investert i 2035 til å ikke være avhengig av en jobbinntekt for å kunne leve tilstrekkelig. Målet er 6 millioner kroner, og et nedbetalt hus.

Status: 568 449 kroner

Denne måneden rapporterte jeg resultatet til alfaporteføljen på aksjesparer.no, hvor også alle andre enkeltaksjeporteføljene vil oppdateres fra nå av. Den havnet ned noe, men ikke betydelig. Som du ser over, så er verdien på enkeltaksjeinvesteringene mine ned over 8000 kroner. I praksis er verdien ned rundt 3000 kroner, men jeg solgte den lille posisjonen jeg hadde i Funcom, siden det kom et oppkjøpsforsøk fra kinesiske Tencent.

Jeg synes det er trist om Funcom forsvinner fra børsen, men ser ikke noen grunn til å sitte med aksjene frem til budet går gjennom eller blir avvist. Jeg fikk selge på rundt 16.90 kroner, og budet er på 17 kroner. Hvis oppkjøpet ikke lykkes, forventer jeg at prisen vil gå ned igjen over tid, og vil i såfall kjøpe meg opp i pensjonsporteføljen.

Aksjefond er opp rundt 6000 kroner, hovedsaklig på grunn av innskudd, men noe verdiøkning. Hver måned kjøper jeg fond for ca 4000 kroner, så jeg antar det i tillegg fikk en verdiøkning på 2000 kroner i januar.

Bitcoin-prisen har begynt å gå opp igjen, og prosentmessig så er kryptoporteføljen min opp mye i januar. Siden det er en forholdsvis liten del av totalen, går både rentefond, krypto og råvarer små, men positive utslag i januar.

Posisjonen i crowdlending har blitt en del større, etter at jeg har investert i to nye lån hos FundingPartner og Monner. Totalt er dette nå på rundt 35 000 kroner, og jeg satser på å finne 2-3 nye investeringer i løpet av året. Jeg skrev en introduksjon til folkeinvestering i januar, som kan være verdt å lese om du vil lære mer om dette. Jeg kommer nok til å skrive mer om det fremover også, både utlån og investering gjennom aksjer.

Den mest volatile posisjonen er selvsagt kontanter. Her gikk det jo 5000 kroner inn fra Funcom, og 10 000 kroner ut for crowdlending. I tillegg bruker jeg kredittkort for mye kjøp, og i desember ble det jo mye ekstra utgifter både i forbindelse med noen egne kjøp og julegaver. Ca 10 000 kroner gitt med på å dekke kredittkortregningen i januar. Som totaloversikten under viser, så har jeg negativt tall på kontanter nå, og det er på grunn av at jeg har belånt aksjer i noen av aksjeporteføljene.

Status for januar blir derfor -5301 kroner, men kun fordi jeg måtte betale desembers ekstra forbruk. Desember er en måned hvor jeg får spart veldig mye, fordi vi får ekstra utbetalt i lønn og får kjøpt bonusaksjer i selskapet jeg jobber.

For februar har jeg ingen større planer enn de vanlige kjøpene av aksjefond, pluss at jeg prøver å finne tid til å analyse aksjer for alfaporteføljen. Hvis jeg finner det, kan det godt hende jeg vil øke litt mer posisjonen i enkeltaksjer. Ellers blir det spennende å se om vi får en større nedtur i aksjemarkedet slik at litt flere aksjer kommer på tilbud.

2 kommentarer

Hei,

Er det lov å spørre hvor gammel du er?

Ja, det går helt fint. 🙂 Jeg er 37 år, som vil si at jeg blir 52 år i 2035 når jeg håper å være økonomisk uavhengig.