Siste frist for å flytte til ASK

For de aller fleste bankene er det nå mindre enn en måned igjen til fristen for å flytte fondene og aksjene dine over til en aksjesparekonto går ut. Om du enda ikke har gjort dette, vil jeg her gå over fordelene med å gjøre dette.

Aksjesparekonto ble innført i 2017, og er en kontotype med en del fordeler vi tidligere kun hadde gjennom for eksempel investeringskonto eller eget investeringsselskap. Det viktigste her er utsatt skatt, både på fortjeneste og nå også utbytte. Frem til i år måtte man skatte på utbyttet med en gang, men det er nå endret.

For å gi folk mulighet til å flytte sine eksisterende aksjer og fond inn på aksjesparekontoen (ASK), ble det gitt mulighet for å flytte aksjene sine inn på en ASK frem til nyttår. Dette ble raskt utsatt til utgangen av 2018, og deretter også til utgangen av 2019. Nå ser det derimot ut til at siste frist nærmer seg.

Dette er relevant for deg som har fond eller aksjer på en vanlig VPS-konto, og jeg vil anbefale alle som har det om å flytte det inn på en ASK. Det er ingen bakdeler eller utgifter med det, og det gir deg mulighet for å bytte verdipapir uten å betale skatt påfølgende år for fortjenesten.

Selv om du har månedlig sparing som går inn på et globalt indeksfond, og du ikke har noen planer om å bytte dette før du uansett trenger pengene, så vil det være lurt å flytte de. La oss si at du har 100 000 kroner i fond, hvor 50 000 kroner av disse er fortjeneste. Hvis dette står på en ASK har du mulighet til å selge fond for 50 000 kroner og ta ut dette uten å betale en krone skatt året etter. Skatt må du først betale når du tar ut mer enn du har satt inn på ASKen. På en vanlig VPS-konto vil du måtte skatte for 50% av det du selger for, siden det er fortjenesten din.

En annen fordel er at du kan bytte over til andre fond. Det kan være forskjellige grunner til det, enten at fondet rett og slett blir lagt ned, eller at du finner et tilsvarende fond som er billigere.

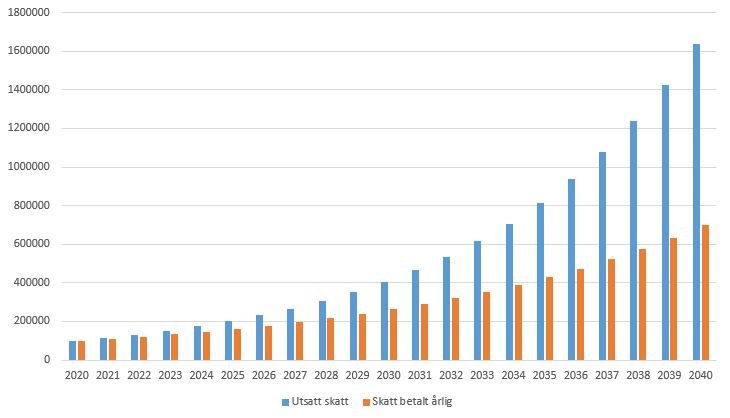

Om du er litt mer aktiv i markedet og eier enkeltaksjer, er det enda viktigere å bruke en ASK. Den gjør at du kan bytte mellom forskjellige aksjer uten å skatte av overskuddet for hver handel. Under ser du en graf som viser hvor mye ekstra du kan tjene på å få beholde skatten på fortjeneste så lenge som mulig, hvis du er en flink aksjeplukker som klarer å få 15 % fortjeneste i snitt per år. Her har jeg antatt en skatteprosent på 32.

I eksemplet over starter vi med 100 000 kroner i 2020, og kjøper og selger aksjer hvert år. Hvis vi tjener 15% på dette hvert år, som vi igjen betaler 32% skatt hvis det ikke står på aksjesparekonto. Antar at alle aksjene blir solgt hvert år, slik at man må betale skatt på alt overskudd hvert år utenfor en aksjesparekonto.

Uten en aksjesparekonto vil vi etter 20 år ha 697 640 kroner på konto, mens vi på aksjesparekonto vil ha 1 636 653 kroner. Dette må vi selvsagt betale skatt på, slik at det vi får tatt ut etter skatt vil være 1 044 924 kroner. Det er fortsatt nesten 350 000 kroner mer, eller 50%. Det viser hvor nyttig det er å la pengene vokse uten å måtte betale skatt tidlig.

Det er et tilfelle hvor det ikke lønner seg å overføre til ASK, og det er om du sitter med aksjer eller fond som har tapt seg i verdi. Du vil også få utsatt skattefradrag, og det er noe vi ikke ønsker. Du kan selv velge hvilke aksjer og fond du ønsker å flytte over, slik at du kan la de som har gått med ta bli værende utenfor.

De fleste bankene jeg har sett på, har satt en frist på 30. november for å sette i gang flyttingen. Jeg anbefaler deg å bestille flytting så snart som mulig hvis du ikke har gjort det. For full oversikt over reglene rundt aksjesparekonto anbefaler jeg skatteetaten.no sin informasjon.