FI2035 – Status januar 2020

Vi er over i nytt år, og det er 15 år til jeg håper å være økonomisk uavhengig. Dette er første innlegg om veien til økonomisk uavhengighet, hvor jeg hver måned vil se på hvordan sparingen går. Status per nå er at jeg har 573 750 kroner, nesten 50 000 kroner mer enn jeg planla å starte med.

Dette er altså første status for FI2035-prosjektet, og jeg må nok bruke litt tid på å finne ut hvordan disse oppdateringene skal være. Denne første oppdateringen vil nok være litt lengre enn de fremtidige, fordi jeg vil gå gjennom hele spareporteføljen min.

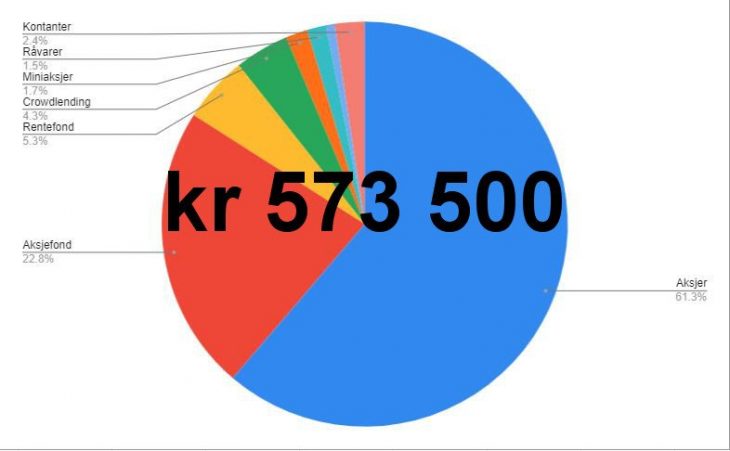

Status: 573 500 kroner

Da jeg la planen min for å bli økonomisk uavhengig i 2035 tilbake i november, hadde jeg 525 000 kroner som utgangspunkt for januar 2020. Nå har børsene gått så bra i 2019 at jeg starter med nesten 50 000 kroner mer enn jeg hadde forventet. Nedenfor ser du hvordan dette er fordelt på forskjellige aktivaklasser og investeringer, og under der vil jeg gi en kort beskrivelse av hver type investering.

Merk at jeg holder bolig og boligsparing utenfor, men forventer at vi blir ferdig med nedbetaling av boligen omtrent rundt 2035. Sparing til barn og samboerens sparing holdes også utenfor, samt innskuddspensjonen min. IPS-kontoen er derimot en del av summen, men jeg må være oppmerksom på at dette ikke kan tas ut før tidligst når jeg blir 62 år.

Aksjer – 61,3 % – 351 496 kr

Den største andelen av sparepengene er enkeltaksjer. Det som skiller meg fra mange andre sparebloggere er nok at jeg har utviklet en stor interesse for å prøve å slå markedet gjennom å plukke enkeltaksjer. I tillegg er omtrent en tredjedel av verdien av enkeltaksjene i arbeidsgiverens aksjer, hvor vi har et aksjespareprogram. Jeg har solgt meg litt ned for at det ikke skal bli en for stor del av porteføljen min, men det er fortsatt en vesentlig del.

For å lese mer om de forskjellige strategiene mine for å plukke enkeltaksjer, anbefaler jeg å følge med på aksjesparer.no, hvor jeg kommer til å legge ut månedlig oppdatering av alfaporteføljen min som jeg tidligere har oppdatert her. I tillegg kommer jeg å rapportere omtrent kvartalsvis om to andre porteføljer som jeg har startet med, nemlig en utbytteportefølje som fokuserer på kontantstrøm og en kvanteportefølje som baserer seg på investering på Oslo Børs basert på noen spesifikke verdikriterier.

Aksjefond – 22,8 % – 130 730 kr

Jeg har fortsatt en del penger i aksjefond, selv om jeg har flyttet mye inn i enkeltaksjer det siste året. Dette er omtrent likt fordelt på Nordnet Smart 15, globale indeksfond og spissa bransjefond. Jeg har valgt å kategorisere Smart 15-fondet som et aksjefond, til tross for at det også inneholder tidvis stor eksponering mot rentepapirer og råvarer.

Rentefond – 5,3 % – 30 388 kr

Som en del av utbytteporteføljen min har jeg også noen rentefond, men per nå kun høyrentefond. Hvis jeg synes det er vanskelig å finne gode aksjer å investere i kan det godt hende jeg i fremtiden også vil putte en en andel av pengene mine i en obligasjonsfond med lav risiko eller Nordnet Smart 5-fondet som et alternativ til å ha det på høyrentekonto.

Crowdlending – 4,3 % – 24 797 kr

En sparemetode jeg har startet opp med det siste året er crowdlending. Dette er en type folkefinansiering hvor mange går sammen for å bygge opp et lån, gjerne til høy rente på 8-12%. Jeg synes dette er en interessant form for sparing, og vil trolig øke andelen i løpet av 2020 til 6-8% av porteføljen min. De plattformene jeg har testet er Kredd.it, Monner, Kameo og Fundingpartner.

Snittrenten på disse investeringene er på rundt 10%, og investeringene er så langt hovedsaklig en test av de forskjellige plattformene tilgjengelig i Norge. Jeg vurderer også å prøve ut noen utenlandske plattformer i 2020, men synes de så langt har sett litt suspekte ut med både signup-bonuser og rente på mellom 15-20%. Jeg kommer tilbake med et eget innlegg hvor jeg går gjennom investeringene jeg har gjort så langt og erfaringene jeg har gjort meg.

Miniaksjer – 1,7 % – 10 015 kr

Det jeg i oversikten min kaller miniaksjer er aksjer jeg har kjøpt gjennom crowdfundingplattformene Monner, Folkeinvest, Around og Dealflow. Som for crowdlending er investeringene så langt små og mest for å teste de forskjellige løsningene.

Jeg er fullstendig klar over at aksjer man kjøper gjennom crowdfunding har skyhøy risiko og små sjanser til å gi noe økonomisk resultat. Derfor skriver jeg av 50% av verdien umiddelbart, og øker ikke verdien i oversikten med mindre det er tydelige tegn på at posisjonen er mer verdt. Når det står oppført ca 10 000 kroner på miniaksjer, betyr det derfor at jeg har investert ca 20 000 kroner i dette.

Jeg synes at unoterte aksjer gjennom crowdfunding er veldig interessant, og vil trolig kjøpe flere om jeg finner noe interessant. Det som har vært viktig for meg i de investeringene jeg har gjort så langt, er at jeg selv eller noen jeg kjenner har tro på eller liker produktet. De fire selskapene jeg har investert i kommer jeg til å presentere i en fremtidig oppdatering.

Råvarer – 1,5 % – 8 764 kr

Jeg eier råvarer, eller rettere sagt gull, som en hedge mot en nedgang i aksjemarkedet. Dette er et alternativ til å ha pengene som kontakter eller i rentepapirer, og gir forhåpentligvis mer stabilitet til porteføljen.

Jeg kommer trolig til å kjøpe noe flere råvarer i årene fremover, om vi ikke får en nedgang i aksjemarkedet. Både platina, sølv og palladium er aktuelt. Får vi en større nedgang i aksjemarkedet som gir muligheter for gode kjøp, vil jeg trolig selge deler av råvareporteføljen.

Krypto – 0,7 % – 3 864 kr

Jeg eier bitcoin-sertifikater for 3 864 kroner, og vurderer å øke denne nå som bitcoin har gått ned en god del i pris. Jeg har tro på at bitcoin vil ha en stabiliserende effekt på porteføljen på samme måte som gull. Jeg vurderer også å investere en mindre porsjon i ethereum-sertifikater.

Et spørsmål må selvsagt også være om jeg skal kjøpe ekte kryptovaluta i stedet for tracking-sertifikater, og det er nok absolutt aktuelt i løpet av 2020. Sertifikatene har tross alt en unødvendig forvaltningsavgift som gjør at reell avkastning blir mindre, og dette er en investering jeg har planer om å beholde i uoverskuelig fremtid.

Kontanter – 2,4 % – 13 696 kr

Jeg har per nå en del kontanter, både på Nordnet og Bank Norwegian. På grunn av at jeg ikke ønsker å flytte penger mellom forskjellige kontoer hos Nordnet på grunn av at det vil realisere gevinst og dermed skatt, har jeg i praksis en del mer kontanter og noe kreditt. Med en rente på under 3% for belåning hos Nordnet (så lenge jeg er under 50 000 kroner per kontotype), synes jeg denne fleksibiliteten er verdt det.

Sparekonto har jeg hos Bank Norwegian. Det er ikke den beste sparerenten jeg kan finne, men siden beløpet ikke er så stort er det viktigere for meg med fleksibiliteten jeg får. Jeg har ubegrensa antall uttak, og bruker også dette som kontoen hvor crowdlending-avdrag og renter kommer inn til.

Konklusjon

Per nå kommer jeg trolig ikke til å kjøpe så mye aksjer, siden jeg synes det ser dyrt ut og finner ikke så mange gode kjøp. Jeg vil fortsatt la månedssparingen min gå inn i globale indeksfond og Nordnet Smart 15, men vil nok heller jobbe med fjerne all belåning av aksjer de neste månedene. I tillegg håper jeg å få plassert litt mer penger i både råvarer, kryptovaluta og crowdlending.

Til slutt i disse oppdateringene vil jeg se litt på historikken, og hvordan jeg ligger an i planen om å nå økonomisk uavhengighet i 2035. Siden dette er første oppdatering, blir ikke fremstillingen spesielt interessant denne gangen.

Jeg håper disse oppdateringene kan bli interessante å følge med på, og vil gjerne ha tilbakemeldinger på ting jeg kan ta med.

2 kommentarer

Spennende lese bloggen da jeg er ivrig spare menneske selv og prøver fordele på samme måte som deg. Har vegret lenge gå inn i aksjer da jeg har ventet på nytt crash men ser nå at dette kan fortsette ut i 2020 også.

Equinor skal jeg inn i på mandag.

Prøver se hvilke aksjer som kommer gå best med tanke på iran usa konflikten som jeg er sikker på kommer ende veldig stygt og påvirke hele midtøsten og spesielt saudi. Oljen kommer til å stige markant i 2020 tror jeg.

Hvilke aksjer vil tjene best på dette?

Hvor sikkert er crowdlending? Tenkte prøve dette også evt gjennom monner.

Har du fysisk gull eller kontrakter?

Er som deg prøver spre kapitalen litt i alt og bygge opp.

Kongsberg gruppen burde vel også være en god plass nå

Jeg har ikke noe fysisk gull eller kontanter, så diversifisert ser jeg ikke noen grunn til å være. Har litt hermetikk og brusbokser i kjelleren i henhold til statens anbefalinger. 🙂

De norske selskapene som driver med crowdlending virker mer seriøse en en del av de europeiske, og har sikkert strengere regler å forholde seg til. Det ser ut til at de fleste av de har garantier om oppkjøp av «dårlig» gjeld, men når man ser på en rente på 10-11 prosent må man beregne en viss risiko. Derfor investerer jeg veldig lite i hvert system og i hvert lån.

Når det gjelder makroøkonomiske forhold, så tar jeg ikke så store hensyn til det. Jeg baserer meg på om jeg tror selskapene i det lange løp vil tjene godt med penger.

Det skal sies at jeg har posisjonert meg slik at jeg har en forholdsvis stor eksponering mot olje, hovedsaklig fordi det er mange billige aksjer som tjener godt med penger, og jeg tror de vil gjøre det i lang tid enda. Jeg eier Equinor og Okea, samt raffineriselskapet PBF Energy og skiferolje-infrastrukturselskapet Solaris Oilfield Infrastructure.

Mer kortsiktige bets opp mot USA/Iran-konflikten har jeg ikke gjort.